Quantitative Easing, ovvero soldi per la finanza, niente di niente per l'economia

Mike Whitney* | counterpunch.org

Traduzione per Resistenze.org a cura del Centro di Cultura e Documentazione Popolare

23/01/2015

Poniamo il caso che vi diagnostichino un cancro al colon. Ma invece di farvi aiutare da uno specialista, decidete di curarvi con supposte di glicerolo e forti dosi di vitamina C.

Con tutte le probabilità finirete per morire, esatto?

La stessa regola vale per l'economia. Se cercate di ridurre la disoccupazione e stimolare la crescita ponendo in essere misure che nulla hanno a che fare con il problema stesso, come iniettare trilioni di dollari di valuta negli asset finanziari, probabilmente non avrete i risultati che vi aspettate.

Questo è per la gran parte il problema che dobbiamo affrontare oggi. Tutte le economie controllate dal cartello bancario occidentale - Australia, Canada, USA, Gran Bretagna, l'Eurozona e il Giappone - soffrono di cronica mancanza di domanda, la quale potrebbe essere facilmente affrontata seguendo le raccomandazioni keynesiane volte alla "politica di investimento diretto da parte del Governo". Ma invece di mettere la gente al lavoro per costruire ponti e riassestare le strade, attività in grado di fornire loro il denaro di cui han bisogno per spenderlo nei centri commerciali o negli autosaloni, i nostri gloriosi signori delle banche hanno deciso di fornire sussidi a tutti i tipi di speculazione ad alto rischio, portando a zero i tassi di sconto e pompando moneta nei mercati finanziari.

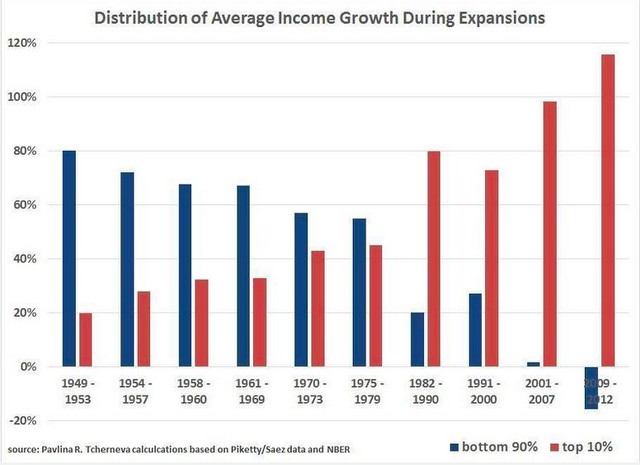

Coloro che traggono beneficio da questo processo, chiamato "Quantitative Easing" (QE) sono i soggetti che tipicamente prosperano a seguito delle politiche della Banca Centrale: la classe degli scrocconi. Diamo un'occhiata a questo grafico di Bill Moyers. Questo è lo schema di "chi vince e chi perde" con il Quantitative Easing.

Media della crescita di reddito nei ricavi degli Stati Uniti: il miglior 10 percento contro il peggior 90 percento. (Graph: Pavlina Tcherneva)

(Smart Charts: An Economic Recovery for the 1%, Bill Moyers)

Guardate quella piccola linea blu rivolta verso il basso alla destra del grafico. Quella rappresenta me e voi. Noi siamo le vittime della politica economica. E, no, non voglio annoiarvi con un mucchio di chiacchiere sull'un percento questo e sull'un percento quello. Le avete già ascoltate un milione di volte e non c'è bisogno che le sentiate anche da me. Ma è veramente importante che possiate avere un'idea grafica di come queste politiche agiscono, perché qui non stiamo parlando di un "libero mercato". Stiamo parlando della politica economica cun cui la Banca Centrale trucca il sistema al fine di trasferire la ricchezza ad un gruppo specifico di potenti attori economici. La chiameremo "politica economica", perché è proprio quello che è. La Banca Federale Americana impone il suo pollice sulla scala e così i suoi amici con le borse da denaro in mano possono riempirle come banditi. Così funziona.

Perché tutto ciò?

Perché giovedì, il presidente della Banca Centrale Europea, Mario Draghi (ex direttore di Goldman Sachs) ha lanciato l'ultima riproposizione del "quantitative easing". La Banca Centrale Europea ha pianificato di comprare 60 miliardi di Euro (70 miliardi di dollari) in fondi e obbligazioni sovrane ogni mese, cominciando da marzo 2015 fino a settembre 2016. Il totale ammonta più o o meno a 1.100 miliardi.

Così, gli investitori globali potranno far profitto sui mercati finanziari nell'UE, incrementando le proprie casse già traboccanti di denaro, mentre si amplia il divario tra questi pochi e il restante 99 percento. Questo è una parte del comunicato ufficiale della BCE:

"La Banca Centrale Europea ha deciso di lanciare un ampio piano di acquisto titoli per obbligazioni e titoli di debito garantito, includendo i programmi di acquisto già esistenti. All'interno di questo programma allargato, l'acquisto combinato mensile di obbligazioni pubbliche e private ammonterà circa a 60 miliardi di Euro"

Ci si aspetta di portarlo a termine entro la fine del settembre 2016 e sarà in ogni caso mantenuto fintanto che si vedrà una sensibile correzione nell'andamento dell'inflazione che sia compatibile con lo scopo di trattenere i tassi di inflazione al di sotto o vicini al due per cento nel medio termine." (TEXT BCE Comunicato del Presidente Draghi sul programma QE, Reuters)

Avete afferrato quella parte su come il QE verrà "mantenuto fintanto che si vedrà una sensibile correzione nell'andamento dell'inflazione"?

Ciò significa che l'acquisto di titoli può andare avanti per sempre. Può non aver mai fine. Ma ciò che Draghi ha omesso di riferire è che il QE non ha mai avuto successo nel raggiungimento dell'obiettivo delle banche centrali del tasso d'inflazione al 2 percento. Mai. Non negli Stati Uniti, non nel Regno Unito e men che meno in Giappone. In effetti, non possiamo essere sicuri che il QE spinga l'inflazione. A giudicare dalle passate esperienze non sembrerebbe. Quindi, per Draghi, dire che lascerà il suo piede sull'acceleratore fintanto che non raggiungerà il suo obiettivo mi sembra come dire che "continuerò a danzare finché mia madre non si riprenderà dal suo Lupus"

C'è una connessione tra danza irlandese e [la malattia cronica chiamata] Lupus?

Ovviamente no, così come non c'è alcuna connessione tra il QE e l'inflazione, eccetto quella relativa al prezzo dei titoli che spiega perché questi ultimi siano raddoppiati negli ultimi cinque anni. Ma il prezzo dei titoli non figura negli indicatori, così Draghi può pompare nei mercati finanziari quanta moneta vuole e non si vedrà mai nulla nei dati. Abbastanza furbo, no?

E non c'è nessuna prova che il QE contribuisca ad abbassare i tassi di interesse, così l'idea che il sostegno ai titoli pubblici possa facilitare l'aumento del prestito è parimenti falsa. Lo prova l'economista John Aziz:

"La presunzione che le banche centrali stiano abbassando gli interessi è quantomeno bizzarra alla prova dei fatti. Questo grafico di Matt O'Brien dello scorso anno dimostra come ogni volta che la Federal Reserve ha iniziato un programma di quantitative easing i tassi di interesse si sono puntualmente alzati...

E ogni volta che la Federal Reserve ha assottigliato i suoi programmi di acquisto di titoli, i tassi di interesse sono scesi (Does QE Lower or Raise Interest Rates: the Evidence, John Aziz, Pieria).

Ci credete? In tal modo il QE ha l'esatto effetto opposto sui tassi delle obbligazioni che si pensa invece abbia, il che ha senso quando si realizza che gli investitori stanno solamente seguendo le azioni delle Banche Centrali, più che i fondamentali del mercato. Ma - quando il QE finisce - allora gli investitori ritornano a privilegiare la sicurezza dei titoli, il che spinge nuovamente i tassi al ribasso. Questa dinamica è stata rilevata in particolare sin dal termine del QE3. I tassi dei buoni del Tesoro a 10 anni sono precipitati dal 2,70% in Ottobre - quando il QE è finito - fino all'1,83% di oggi. In altre parole è più economico prendere a prestito moneta oggi di quanto lo era nel momento in cui la Fed stava comprando 85 milioni in titoli ogni mese. Questo non è il modo in cui si suppone che il QE funzioni.

Ma questo è il punto: il modo in cui si suppone che il QE funzioni e il modo in cui realmente funziona: è la differenza tra le pubbliche relazioni e la realtà. Bernanke e soci conoscono la differenza. Fidatevi. La politica monetaria non è stocastica, né prova a sparare nel buio senza risultati certi. La ragione per cui la diseguaglianza economica è giunta a livelli mai visti dall'Età dell'oro, è perché la Fed sa cosa vuole guadagnare dai suoi programmi e di conseguenza implementa le sue politiche in funzione di questi obiettivi. Nulla è lasciato al caso.

Allora qual'è il gioco di Draghi? Sta solamente innaffiando i mercati con liquidità per spingere in alto i tassi di interesse ed arricchire la classe degli investitori o mira a qualcosa d'altro?

E le banche? Può il QE dell'Eurozona essere un furtivo ed occulto salvataggio delle banche?

Verifichiamo questo trafiletto da macronomy.blogspot.com:

"La Sociètè Gènèrale, nelle note delle Banche Europee del 9 di gennaio:

"600 miliardi di perdite nei confronti del prestito societario... Il volume del prestito societario europeo è affondato di 600 miliardi dal 2009, il punto al quale il credito societario ha iniziato ad assottigliarsi. Circa 400 miliardi di queste perdite ha avuto luogo negli ultimi tre anni di austerità e correzioni. La maggior parte di queste correzioni al ribasso sta dietro a tre sistemi bancari: Spagna (perdita 400 miliardi), Italia (perdita 100 miliardi) e Grecia (perdita 30 miliardi)

Il totale dei sistemi bancari dell'area Euro ha perso 7.000 miliardi in asset dal 2008. La prima caduta avvenne nel 2008-09 (non lending assets, mutui subprime etc.). Il secondo calo degli asset è iniziato sin dal 2011.

Secondo un bilancio complessivo, è attualmente la Germania che ha fatto la parte del leone nel declino. Questo è in gran parte dovuto ai portafogli non-lending che hanno iniziato a diminuire nel 2008 e nel 2009.

(Credit–Quality Street, Macronomics)

Le banche della UE hanno perso "7000 miliardi in portafoglio sin dal 2008"?

Caspita. A me sembra che l'intero sistema sia ancora in crisi sei anni dopo il crollo di Lehman Brothers. Può questo spiegare cosa stia succedendo? Può questo spiegare perché Draghi abbia spinto in modo così pesante per la QE; al fine di salvare le banche?

Certo. E mentre molti esperti sono concordi nel dire che il QE non farà nulla per stimolare la crescita o ridurre l'impennata della disoccupazione, essi concordano altresì sul fatto che esso spingerà verso l'alto i titoli bancari, intensificando le loro operazioni ad alto rischio e aiutandole a rimpolpare la loro mancanza di liquidità. Il sistema bancario della UE è seriamente sottocapitalizzato e ha bisogno di essere ristrutturato, al fine di cancellare l'indebitamento.

Il QE ha aiutato ad evitare il temuto rimedio della ristrutturazione diretta delle banche negli Stati Uniti. Draghi spera che funzioni anche in Europa.

* Mike Whitney vive nello Stato di Washington (USA). Ha contribuito a scrivere Hopeless: Barack Obama and the Politics of Illusion (AK Press).