Rui Namorado Rosa * | odiario.info

Traduzione per Resistenze.org a cura del Centro di Cultura e Documentazione Popolare

11/05/2015

La crisi che sta interessando l'economia mondiale ha manifestazioni, cause ed effetti molteplici, che si intersecano tra loro e che sono impossibili da isolare. Una di queste manifestazioni è stata l'estrema variabilità del prezzo del petrolio e del gas naturale, materie prime che assicurano il 57% dell'approvvigionamento mondiale di energia. Tali oscillazioni avrebbero dovuto ripercuotersi sul volume dei rispettivi flussi, ma così non è stato. Dal 2006 al 2014, la produzione globale è aumentata quasi regolarmente, mentre è rimasto pressoché stabile il contributo dell'Opec. Anche nel settore della raffinazione si è registrato un graduale aumento della capacità e del volume di produzione. Osservando il registro dei consumi, si conferma la tendenza a una crescita leggera del consumo globale, più pronunciata nel caso del gas rispetto al petrolio, con una lieve flessione nel 2009, in linea con la crisi del 2008-09.

Produzione, consumo e commercio internazionale

La produzione è diffusa in un discreto numero di paesi, ma sono pochi gli esportatori di peso nel commercio mondiale. Quanto al consumo, pochi paesi sono autosufficienti e pertanto la stragrande maggioranza sono importatori. La situazione dei due gruppi è decisamente asimmetrica. Tra i produttori di petrolio troviamo, in ordine decrescente, Arabia Saudita, Russia e Stati Uniti (ciascuno con una produzione superiore al 10% del totale); quindi Cina, Iran, Canada, Emirati, Iraq, Kuwait, Messico, Venezuela (con oltre il 3%). Tra i produttori di gas naturale compaiono Stati Uniti e Russia (con oltre il 18% della produzione mondiale), seguiti da Iran, Qatar, Canada, Cina, Norvegia, Arabia Saudita (con oltre il 3%).

Per quanto riguarda i consumi, appena 7 paesi rappresentano la metà del consumo mondiale di petrolio. Fra questi figurano gli Stati Uniti con il 20%, Cina 12%, Giappone 5% e India 4%. Anche per quanto riguarda il gas sono 7 i paesi a rappresentare la metà del consumo globale, nello specifico gli Stati Uniti con il 22%, Russia 12%, Cina 4,8%, Iran 4,8% e Giappone 4,5%.

Della produzione mondiale di petrolio - 91 mb/d (milioni di barili al giorno) - 34,5 mb/d viene prodotta e consumata internamente dai paesi produttori (esportatori o meno). Le transazioni internazionali sono pari a 37,7 mb/d di petrolio grezzo e 18,8 mb/d di prodotti distillati, vale a dire che il trasporto e il commercio di petrolio è doppio rispetto ai raffinati. Il volume combinato di greggio e distillati negoziati si è mantenuto pressoché uniforme dal 2006 (a parte una leggera flessione nel 2009).

I maggiori esportatori di petrolio grezzo sono Arabia Saudita (7,5 mb/d), Russia, Emirati, Iraq, Nigeria, Kuwait, Canada e Venezuela, che insieme forniscono i due terzi del mercato internazionale. I maggiori importatori sono l'Europa (9,3 mb/d), Stati Uniti, Cina, India e Giappone, che congiuntamente assorbono tre quarti del mercato. Per quanto riguarda il mercato dei raffinati, Stati Uniti, Singapore, Paesi Bassi, Russia e Giappone sono enormi piattaforme che detengono più di un terzo delle esportazioni e un quarto delle importazioni.

Imprese

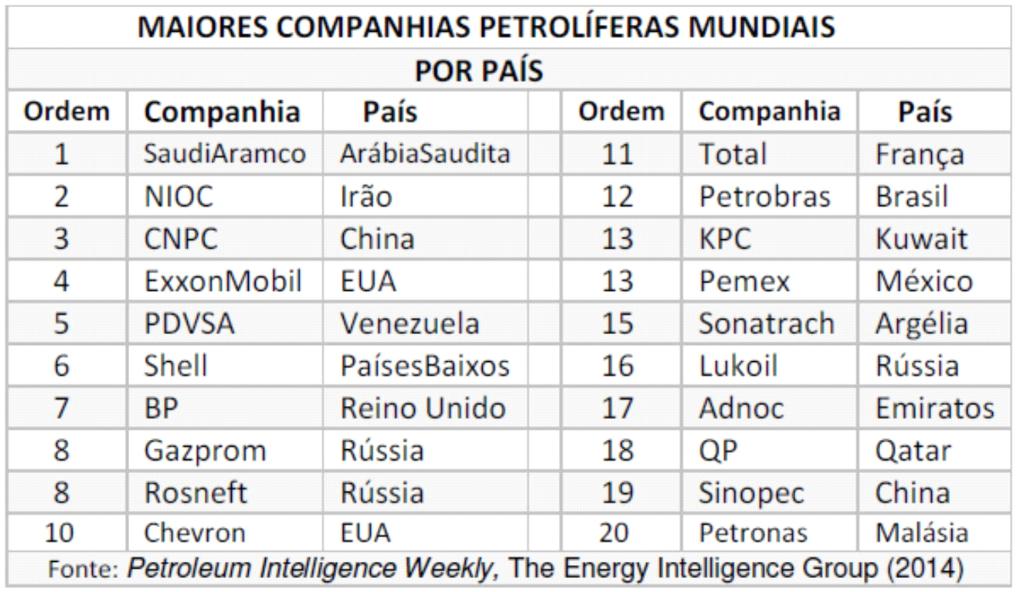

Il settore petrolifero coinvolge sia compagnie di diritto e capitale privato e quotate in borsa, dette "internazionali" o "indipendenti" (Ioc), che imprese di iniziativa statale, dal capitale totalmente o prevalentemente pubblico, dette "nazionali" (Noc). Le Noc assicurano circa il 75% della produzione mondiale di petrolio e il 90% delle riserve certificate. Arabia Saudita, Algeria, Angola, Emirati, Ecuador, Iran, Iraq, Kuwait, Libia, Nigeria, Qatar, Venezuela sono tutti i paesi membri dell'Opec e contemporaneamente impegnati nella gestione del patrimonio e dell'industria petrolifera (in toto o in parte) con una Noc. Fuori dall'Opec, sono potenti Noc la Statoil in Norvegia, Petrobras in Brasile, Gazprom e Rosneft in Russia, Sinopec, Cnpc e Cnooc in Cina, Ongc in India, ecc. Ad ogni modo, Noc e Ioc sono complementari e cooperano assiduamente a progetti comuni, nell'esplorazione e sviluppo di risorse e riserve e in attività connesse, come raffinazione e petrolchimica.

Nell'universo delle società quotate in borsa, che comprende tutte le Ioc e le Noc che parzialmente si finanziano anche sui mercati di capitale, il settore petrolifero è dominato da 56 (inclusa la [portoghese] Galp) fra le 1.000 più grandi multinazionali del mondo secondo la lista Forbes. Inoltre, il settore dei servizi e delle strutture per l'industria petrolifera è qui rappresentato da altre 19 (di cui la metà nordamericane). ExxonMobil è semplicemente la più grande corporation industriale del mondo, sesta nella classifica delle maggiori compagnie quotate in borsa, in cui le primi cinque sono finanziarie.

Il settore comprende numerose attività connesse, dall'esplorazione e sviluppo di risorse geologiche di petrolio e/o gas naturale, estrazione, trasporto, raffinazione e/o liquefazione, stoccaggio, fino alla distribuzione per il consumo finale di combustibili e prodotti chimici. Queste diverse fasi della catena vengono indicate come upstream, midstream e downstream. I vari segmenti sono a carico di diversi operatori, indipendenti o meno, fermo restando che le grandi compagnie si sono evolute verso una integrazione verticale, dalla produzione di materia prima elementare alla distribuzione del prodotto finito. La raffinazione è, dopo l'esplorazione e la produzione, l'attività più redditizia.

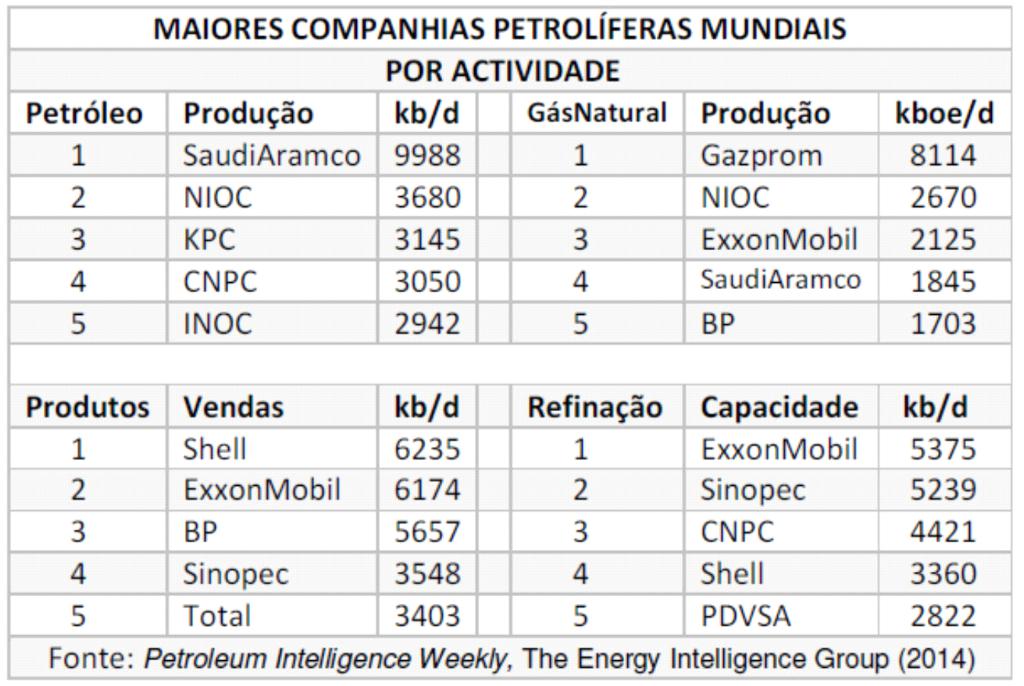

Delle imprese che sfruttano il segmento della raffinazione, 20 compongono la metà della capacità disponibile a livello mondiale, guidate da ExxonMobil, Shell, Sinopec, Bp, Valero e Pdvsa, che rappresentano da sole il 25%. In Asia-Pacifico Sinopec, Cnpc, ExxonMoil, Nippon Oil & Energy, Shell, IndianOil, ReliancePetroleum con 14 mb/d; in Nord America Valero, Phillips, ExxonMobil, Bp, Marathon, Shell raggiungono 10 mb/d; in Europa Total, Shell, ExxonMobil, AgipPetrol, Bp, Repsol raggiungono 8 mb/d.

L'economia del petrolio

Il prezzo del petrolio, dopo due decenni di relativa stabilità, ha iniziato a crescere nel 2000, per poi accelerare fino a subire un'ampia oscillazione nel 2008-09, quando cadde da 140 a 40 $/b (dollari al barile). Ripreso un movimento ascendente anche un po 'superiore a 100, ha oscillato dal 2011 fino a metà del 2014, quando ha iniziato una nuova caduta graduale fino all'inizio del 2015, continuando quindi ad oscillare tra 50 e 60 $/b.

Dal 1995, la produzione mondiale ha mantenuto una tendenza di crescita con un incremento medio annuo di quasi 1 mb/d (1 milione di barili al giorno). Dal 2005, l'Opec ha mantenuto un livello di produzione relativamente costante a 30 mb/d. Anche in Russia e negli altri paesi dell'Eurasia, dell'Asia Orientale-Pacifico e dell'America Latina il livello di produzione si è mantenuto. Ma la produzione è fortemente diminuita in Europa (circa 3 mb/d) ed è aumentata in modo sostanziale in America del Nord (circa 5 mb/d). Il maggiore incremento della produzione di petrolio secondo le recenti statistiche è riconducibile all'inclusione e all'aumento della produzione di idrocarburi leggeri, liquidi o liquefatti (che includono il Gpl) estratti nelle unità di trattamento all'uscita dei pozzi di gas naturale, noti come Ngl (natural gas liquids).

Dal punto di geologico, tecnologico ed economico, il petrolio si ottiene in condizioni, presenta delle proprietà, pone requisiti tecnici e raggiunge un valore economico molto diversi. Della produzione globale giornaliera, circa 91 mb/d, 64 mb/d sono di petrolio convenzionale (cioè provenienti da serbatoi geologici grandi e accessibili). Fino a tre decenni or sono, questa in sostanza assicurava la totalità del consumo mondiale. Ora è affiancata da 27 mb/d di petrolio non convenzionale, quello extra-pesante, proveniente dalle profondità in mare aperto, polare e negli ultimi dieci anni anche lo shale oil e il tight oil (petroli immobilizzati nelle rocce compatte, dalla bassa porosità e permeabilità). La quota, in crescita, di petrolio non convenzionale sopperisce in modo anche maggiore al progressivo declino della produzione convenzionale, ma con l'aumento dei costi di produzione.

A varietà diverse corrispondono tecniche e costi di produzione differenti. L'Arabia Saudita e gli altri paesi Opec, che forniscono un terzo del volume totale, hanno costi di produzione (al netto degli oneri finanziari e dei dividendi) fino a 40 $/b; Russia, Stati Uniti, Kazakhstan, Norvegia con una quota di 22 mb/d hanno costi di produzione tra il 40 e il 55 $/b; gli altri paesi, tra cui Cina e Messico, con 22 mb/d hanno costo tra 60 e 70 $/b; e la produzione non convenzionale negli Stati Uniti, Canada e Brasile per un totale di 11 mb/d ha costi superiori a 70 $/b.

Ciò significa che, data l'attuale produzione, i 33 mb/d prodotti a un costo superiore ai 60 $/b non saranno economicamente convenienti a prezzi di vendita costantemente inferiori. Allo stesso modo, incombe la minaccia di abbandono degli investimenti in nuovi progetti dal costo più elevato, con la conseguenza che i due terzi del previsto aumento di approvvigionamento futuro non saranno possibili. Per fare un confronto, nel 2010, la produzione a un costo inferiore ai 60 $/b permetteva di raggiungere i 72 mb/d, mentre nel 2014 ha consentito di estrarre appena 60 mb/d.

Sia le Noc che le Ioc sono strumenti di politica nazionale e internazionale per la loro onnipresenza, l'ambito di attività e il volume di fatturato. In alcuni paesi, le Noc fanno la parte del leone nel Pil, nella bilancia commerciale e nelle entrate dello Stato, per cui la politica del governo e la strategia imprenditoriale restano direttamente interdipendenti. Ciò è evidente per l'Arabia Saudita e gli altri paesi dell'Opec.

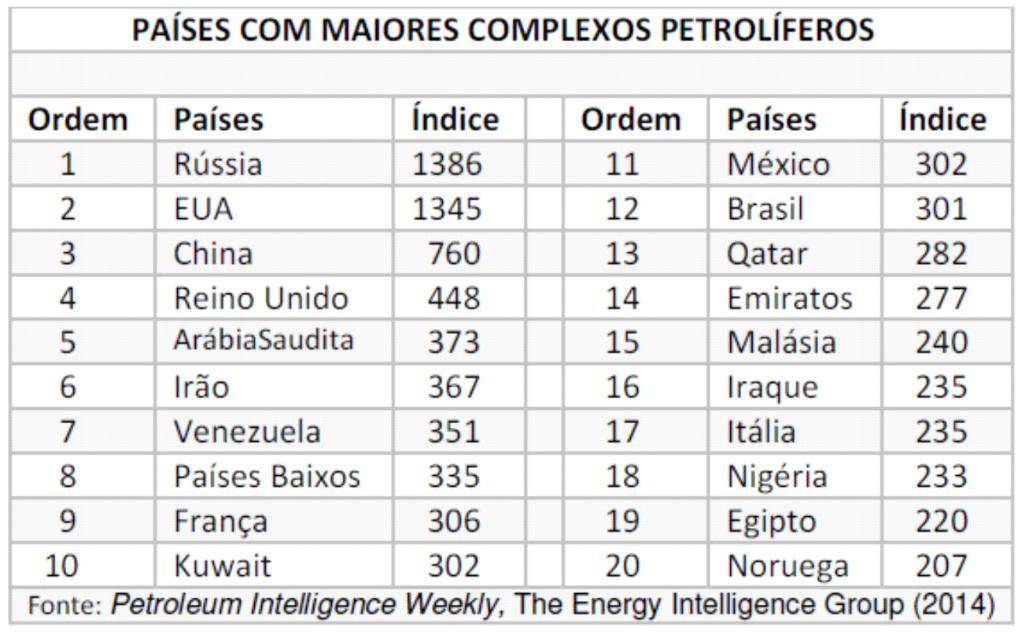

I grandi complessi petro-gasiferi, residenti e operanti a partire da alcuni paesi sono strumenti di grande influenza economica e finanziaria. Russia e Stati Uniti sono sede dei due più grandi complessi (di dimensioni simili), seguono la Cina e il Regno Unito. Solo dopo viene l'Arabia Saudita, che tuttavia, insieme ad altri membri dell'Opec, formano un complesso equivalente a Russia + Usa.

La crisi

La decisione dell'Opec, nel novembre 2014, di mantenere il proprio volume di produzione, argomentandola con il desiderio di garantire i suoi mercati, sebbene ad un prezzo che resta inferiore ai 60 $/b e così tollerando i conseguenti danni finanziari e le tensioni socio-politiche interne ai suoi membri, significa che tale decisione non può essere mantenuta per molti mesi, almeno dalla totalità dei suoi membri. E significa anche che si intendono raggiungere paesi terzi, per ragioni economiche o politiche.

Le ragioni economiche includono l'eliminazione di nuovi produttori che intendono affermarsi a costi di produzione più elevati. Per i produttori di risorse fossili "non convenzionali" - in particolare gli shale e tight negli Stati Uniti, quello extra-pesante di Canada e Venezuela, quello polare della Russia e l'offshore profondo ai margini dei bacini dell'Atlantico e dell'Oceano Indiano. E così, cercare di fermare le industrie che innovano nell'espansione delle fonti energetiche alternative - rinnovabili e nucleare. Le ragioni politiche includono la guerra economica attraverso il deprezzamento delle commodities [materie prime], gli embarghi e le sanzioni, la sovversione e l'aggressione di cui sono bersaglio molti paesi nell'orbita degli obiettivi geopolitici o finanziari dell'imperialismo, con obiettivi evidenti in Medio Oriente (Iran), Eurasia (Russia e bacino del Caspio) e America Latina (Venezuela). La successione degli eventi suggerisce che vi sia una deliberata confluenza tra i diversi fronti dell'offensiva politica ed economica.

Tuttavia l'eccesso di offerta e il deprezzamento di petrolio e gas, che dapprima colpisce i paesi esportatori, ha più tardi ripercussioni sui paesi importatori e su tutto il commercio mondiale, vista la non significatività della capacità produttiva restata inattiva a causa di una mera mancanza di combustibile, come non è significativa ora che è stata attivata da una sua maggiore accessibilità nominale.

L'impatto ritardato della svalorizzazione del petrolio detreminerà non solo l'abbandono dei campi e dei pozzi meno produttivi, nonché il rinvio degli investimenti per nuovi campi o più pozzi. Pressata da un persistente calo dei ricavi, l'Opec ha annunciato una drastica riduzione degli investimenti nello upstream 2014-2015, da 120 a meno di 40 miliardi di dollari l'anno e il corrispondente numero di progetti da 45 a meno di 20. Anche l'Agenzia internazionale per l'energia sta rivedendo al ribasso i prossimi scenari della domanda futura.

Le industrie petrolifere annunciano tagli importanti nei loro piani di investimento per rimediare al previsto soffocamento delle entrate; anche se, sotto la pressione degli investitori e dei mercati dei capitali, mantenendo la remunerazione dei dividendi e in questo modo sostenendo la remunerazione delle azioni, aggravando però il debito. Dopo la crisi del 2008 e la successiva promozione del credito (quantitative easing), anche le petrolifere sono state esposte al credito; l'attuale perdita di entrate le porta ora a indebitarsi ancora di più. L'indebitamento netto di 500 miliardi di dollari detenuto nel 2008 da un gruppo rappresentativo di 135 Ioc è più che raddoppiato nel 2014 e triplicato in relazione agli "utili prima di interessi, imposte e deprezzamento e ammortamenti" (debt ebitda ratio) (Financial Times, 27 gennaio 2015). Questo è accaduto nonostante i prezzi del petrolio abbiano recuperato nel 2009 e siano rimasti sopra 100 $/b dal 2011 al 2014. Ora, con un deprezzamento, i costi di gestione si aggravano ancora di più e il ricorso al credito accelera. Anche il settore dei servizi e delle attrezzature petrolifere è entrato in difficoltà, sulla strada della ristrutturazione forzata che ha portato alla fusione annunciata di Halliburton e Baker Hughes e a massicci licenziamenti in Schlumberger, tre giganti del settore.

Nello stesso periodo 2008-14, le petrolifere indipendenti nordamericane medio-grandi, non super major, hanno puntato allo spettacolare aumento della produzione di petrolio e gas shale e tight, nonostante i costi di produzione elevati, ma che a suon di slogan "rivoluzionari" per una via all'indipendenza energetica, sostenuta da un'accumulazione del debito resa possibile dal credito a buon mercato, hanno spinto a servirsi del debito a qualsiasi prezzo. Euforia che preannuncia il collasso, l'imminente ristrutturazione e il recupero selettivo delle attività produttive (sweet spots).

L'upstream è il segmento a più alta intensità di capitale e potenzialmente più redditizio dell'industria petrolifera. La continuità della estrazione di petrolio e di gas richiede la continua perforazione per l'esplorazione delle risorse e l'identificazione di nuove riserve, come l'apertura di nuovi pozzi di estrazione della materia prima. Un modo oggettivo e rapido di monitorare questo sforzo è quello di contare gli impianti di perforazione attivi. Questo rig count rivela una forte tendenza al rialzo a livello mondiale a partire dal 2000, con un incremento di 2,2 volte fino alla fine del 2014 (nonostante una drastica frattura tra settembre 2008 e maggio 2009). La corrispondente produzione di petrolio e gas è aumentata nello stesso periodo, ma alla metà del ritmo, segno che il valore economico (qualità e accessibilità) delle risorse va diminuendo.

Eppure tra 2000 e 2014, la produttività, misurata in volumi di produzione per piattaforma attiva, ha rilevato un forte declino del 40% a livello mondiale, che è stato del 30% negli Stati Uniti, 58% in Medio Oriente, 74% in Europa. Nel 2014, la produttività a livello mondiale è stata di 21 kb/d [1 kb/d = 1.000 barili al giorno, ndt], 4,6 kb/d negli Usa, 60 kb/d in Medio Oriente, 20,4 kb/d in Europa. Più in dettaglio, nel 2010, l'Arabia Saudita aveva circa 3.300 pozzi, ognuno dei quali produce una media di 3.000 b/d, mentre gli Stati Uniti avevano 510.000 pozzi, con una produzione media di 10 b/d.

I flussi di cassa delle major si erano stabilizzati in linea con i prezzi del petrolio nel 2011-14. I dati raccolti dalle relazioni di esercizio delle 127 più grandi aziende internazionali, fino a marzo 2014, rivelano che in media il flusso di cassa dovuto a operazioni è pari a 568 miliardi di dollari l'anno, mentre le applicazioni corrispondenti ammontano a 677 miliardi di dollari, una differenza di 109 miliardi. Questa voragine è stata colmata grazie ad un aumento netto di 106 miliardi di dollari in debiti e 73 miliardi dalle vendite di asset, assicurando in tal modo un saldo di cassa positivo. Il brusco calo dei prezzi iniziato nell'agosto 2014 ha messo in questione questo equilibrio relativo. Le grandi compagnie, ancora prima del deficit nelle entrate e del moltiplicarsi delle piccole e grandi imprese in fallimento, non dispongono più di capitali propri e di entrate sufficienti per coprire i costi operativi e di sostituzione di riserve sempre più elevati, oltre ai costi di ristrutturazione del settore (incluse fusioni e acquisizioni).

Certo, alla luce degli indicatori di gestione finanziaria, come lo sono un basso rapporto indebitamento/capitale azionario (debt equity ratio) e un basso rapporto prezzo/rendimento per azione (price earnings ratio), il settore petrolifero ha, rispetto alla realtà prevalente in altri settori industriale, ampi margini di indebitamento e di volume senza pari. Il deprezzamento persistente del petrolio e del gas sorge ora come una forza potente per accelerare l'indebitamento di questo settore strategico e per far avanzare la finanziarizzazione dell'economia mondiale. Tuttavia, la convergenza dei vincoli geologici (declino della produttività) con la voracità finanziaria, rischia di mettere in discussione l'accessibilità futura del petrolio.

Conseguenze

Anche se la produzione e il consumo di petrolio e gas naturale non ha subito modifiche sostanziali negli anni recenti, il prezzo del petrolio sul mercato internazionale ha subito un declino persistente dal settembre 2014 al gennaio 2015, che lo ha ridotto a metà. Questo fenomeno sospetto ha generato un drastico calo dei ricavi per i paesi esportatori in contrapposizione a un alleggerimento delle spese ai paesi importatori, in quello che è un enorme trasferimento di risorse finanziarie nel mondo (al ritmo di 170 miliardi di dollari al mese).

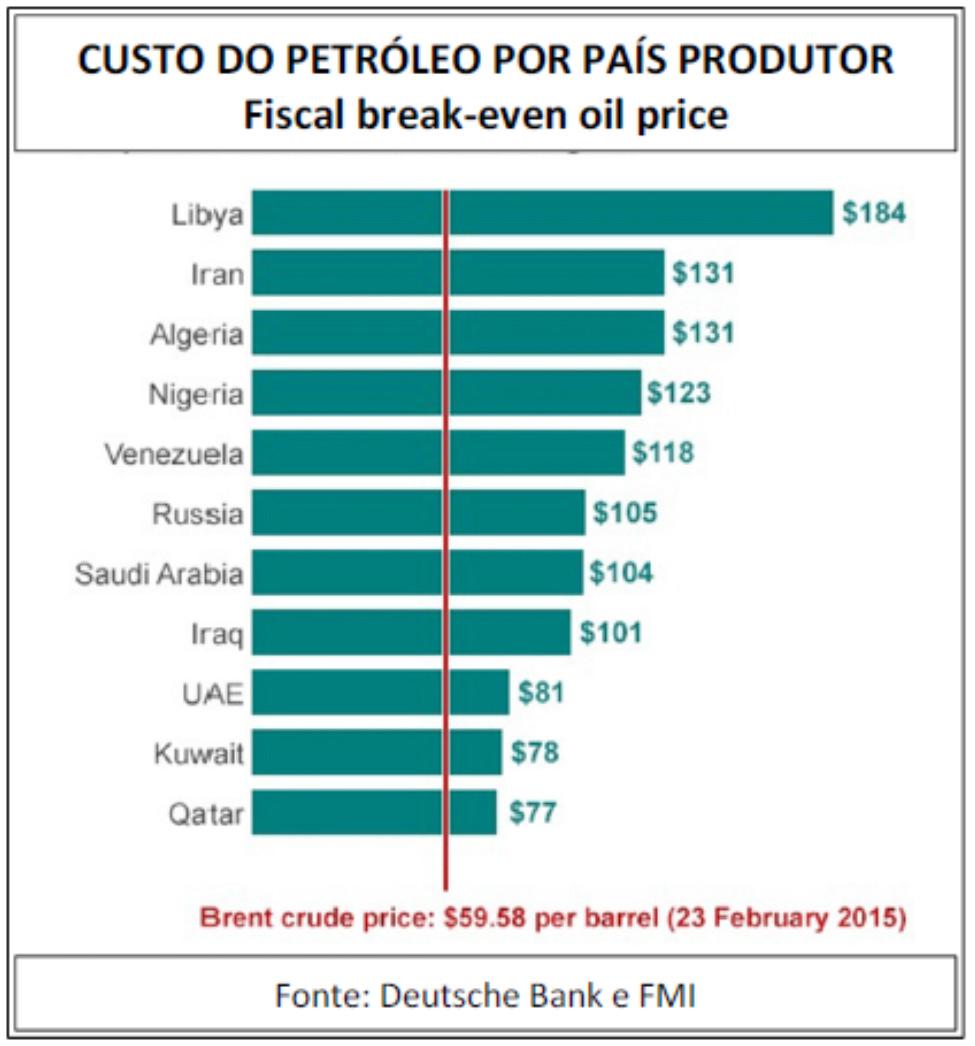

Il recente declino non appare come una conseguenza visibile di forze finanziarie, anche se la connessione non può essere ignorata. Si noti che questo livello superiore a 100 $/b corrisponde al "breakeven fiscal price" medio di tutti i paesi dell'Opec, cioè riflette il livello di equilibrio delle entrate di questi paesi sui rispettivi bilanci statali. La decisione dell'Opec del mese di novembre di mantenere il livello di produzione e quindi di non contrastare la riduzione dei prezzi, sarà sostenibile per alcuni dei suoi membri, come Arabia Saudita, Kuwait e Emirati, che hanno costi di produzione più bassi e carichi sociali rivolti a meno persone, ma non per l'Iran e il Venezuela, che hanno elevati costi di produzione e popolazioni più numerose. L'Opec potrebbe anche disintegrarsi.

Le monarchie del Golfo che compongono il nucleo duro dell'Opec hanno, come si sa, stretti legami con il capitale nordamericano, per aver accettato nel 1973 di garantire l'adozione del dollaro come valuta di riferimento per il commercio del petrolio in cambio di protezione diplomatica e militare. Condividono la responsabilità per gli enormi flussi di petrodollari sul mercato mondiale, per la affermazione del dollaro come valuta di riserva mondiale e per il privilegio del petrolio "gratuito" di cui beneficiano gli Stati Uniti per via del rimpatrio dei petrodollari. In questo contesto è difficile da ammettere, nonostante le perdite finanziarie correnti per alcuni produttori negli Stati Uniti e per le monarchie del Golfo, che il deprezzamento del petrolio e la relativa tolleranza da parte dell'Opec non siano interconnessi, mirando a vantaggi "maggiori". Quali? L'osservazione del contesto delle relazioni internazionali, incluse ostilità diplomatiche, guerre economiche e aggressioni militari in corso indicano gli obiettivi dell'imperialismo. In primo piano Russia, Iran e Venezuela - tra i maggiori complessi petroliferi del mondo - per questo potenze invidiate e allo stesso tempo osteggiate – non sottomesse ai dettami del decrepito blocco egemonico "occidentale" - i cui "regimi" hanno in mente di indebolire e sottomettere. Dall'altra parte Iraq, Libia e Nigeria, obiettivi del rovesciamento violento volto a distruggerne la coesione nazionale, ridisegnarne i confini a e disintegrarne e assorbirne le rispettive compagnie petrolifere nazionali (tra le più grandi al mondo). Questi obiettivi sinistri e ambiziosi difficilmente avranno successo, ma alcuni potranno riuscire. In questo contesto, è opportuno notare come la produzione di petrolio e gas in questi ultimi tre paesi, in anni e anni di destabilizzazione, aggressione e di guerra, sia stata mantenuta con una relativa continuità, nell'interesse di una strategia di controllo e flussi fisici e finanziari, quando il crollo totale della produzione di uno solo di loro sarebbe sufficiente per invertire l'equilibrio tra domanda e offerta nel commercio mondiale. Curioso anche notare come e perché le monarchie del Golfo siano tenute "inspiegabilmente" al riparo dall'attenzione della comunicazione sociale "di riferimento", controllata da regimi autocratici sanguinari installati dal defunto impero britannico e protetti dall'"impero nordamericano", armati fino ai denti - Arabia Saudita ed Emirati sono stati nel 2014 il primo e il quarto maggiore importatore di materiale bellico al mondo - certamente con obiettivi offensivi non confessati.

Effetto collaterale, il deprezzamento dei combustibili fossili è facile opportunità di monetizzazione delle emissioni di biossido di carbonio provenienti dai combustibili fossili, sia attraverso l'emissione e la vendita di obbligazioni di carbonio, sia attraverso l'applicazione di tasse sul carbonio. Nel secondo caso, le carbon tax sono imposte sulla commercializzazione di combustibili ed energia elettrica e di prodotti ad alto contenuto di energia incorporata. Questa monetizzazione di esternalità associate al consumo di energia corrisponde a un grande trasferimento di reddito, dai paesi esportatori di combustibili fossili a favore di quelli importatori. Per quanto il prezzo del carbonio in borsa continui a deludere le istituzioni finanziarie, incombe la minaccia di una diffusa applicazione della carbon tax a carico dei consumatori finali. Il target di 25 $/ton(CO2) significherebbe una imposta globale dell'ordine di un miliardo di dollari l'anno.

L'industria petrolifera, base insostituibile dell'economia mondiale da oltre un secolo, è stata notoriamente orchestrata per accelerare la sua finanziarizzazione, per alimentare la circolazione globale di petrodollari e, anche ora, per monetizzare i flussi di carbonio. Le ultime fasi di sviluppo del sistema finanziario si distaccano progressivamente dalla sua vocazione economica creativa per dare maggiore spazio al carattere speculativo e parassitario. Un settore industriale fondamentale e dinamico, come il petrolifero, corre il rischio di cadere preda del debito e divenire strumento distruttivo nelle mani del capitale finanziario.

Essendo il petrolio una commodity di circolazione universale, la questione del prezzo non è separabile dal valore d'uso della della commodity né dal valore valore di scambio della divisa in cui è contata. Il petrolio è contato in dollari; il dollaro è stato ancorato al petrolio (covertibilità) dal 1973 (come lo era stato rispetto all'oro fino al 1971). Al momento, è questo collegamento in discussione a seguito della riorganizzazione in atto delle forze a capacità economica e influenza politica su piano mondiale. Mentre continua tale indicizzazione, mentre quella convertibilità non si è rotta, sarà istituzionalmente condizionata e tecnicamente manipolata per servire il potere egemonico dell'imperialismo, compresa la sua sopravvivenza come tale. La questione del suo prezzo è parte della soluzione dell'equazione che decide la direzione e la velocità di evoluzione delle contraddizioni tra vecchi poli (Nord America ed Europa) e poli emergenti del capitalismo mondiale.

27 Marzo 2015

*Articolo pubblicato sul n. 336 di "O Militante", organo del PCP , di maggio-giugno 2015