SGB - Sindacato Generale di Base | sindacatosgb.it

17/04/2018

Premessa

Aprile 2018: L'UE in questi giorni presenterà all'Italia la cornice che definirà/imporrà il budget sulle politiche pensionistiche che il futuro Governo dovrà rispettare?!

La Commissione europea ha pubblicato i rilievi sollevati sulla possibilità che la sostenibilità della spesa pensionistica dell'Italia, determinata dalle riforme degli ultimi anni, si stia lentamente deteriorando, con un conseguente maggiore rischio d'impatto sul debito pubblico.

Entro il mese di aprile pubblicherà un ulteriore documento per la programmazione di bilancio e di previsioni sulla spesa sociale: l'Ageing report 2018.

Presenterà le previsioni di budget, ovvero gli indicatori che l'Italia dovrà rispettare per "evitare" che la crescita della spesa pensionistica superi un certo livello di impatto sul debito pubblico fissato dagli indicatori di rischiosità S1 e S2.

Definirà la cornice entro cui dovranno essere disegnate nei prossimi tre anni le previsioni e i budget legati alle politiche pensionistiche e, più in generale, alla spesa per l'invecchiamento (sanità e misure dedicate agli anziani, i disabili e i non autosufficienti; note come long term care).

Il quadro macroeconomico tracciato a Bruxelles impone, per una stabilizzazione del debito/Pil nel lungo periodo nonostante la prevista crescita della spesa previdenziale fino al 18% del prodotto tra il 2030 e il 2040, che l'avanzo primario non scenda mai sotto l'asticella del 2,2%.

E' certamente un segnale forte che viene inviato al futuro Governo, che dovrebbe nascere a seguito delle elezioni del 4 marzo, con il quale comunica che non sarà possibile scostarsi da quei indicatori nelle scelte di policy che si vorranno adottare da qui al 2020.

Il vicepresidente della Commissione, Valdis Dombrovskis, ha sottolineato che per paesi altamente indebitati come l'Italia «è importante che si resti sui binari di una politica di bilancio responsabile», aggiungendo che sugli obiettivi di deficit l'aspettativa dell'esecutivo comunitario resta «uno sforzo strutturale dello 0,3% quest'anno, che sarà valutato nel ciclo del Semestre europeo di maggio».

Ha risposto Padoan con nota per confermare che il lavoro per la preparazione del Def 2018 sta proseguendo limitatamente al solo aggiornamento delle previsioni e del quadro tendenziale di finanza pubblica, senza alcuna indicazione programmatica.

Intanto, sulle pensioni, anche se la macchina amministrativa sta registrando le domande di accesso alle nuove forme di flessibilità introdotte, rimangono sospese le ultimissime misure.

Gli ultimi dati Inps disponibili (5 febbraio) parlano di 48.331 domande pervenute per l'Ape sociale, di cui risultavano respinte 26.576 (il 55%).

Per l'anticipo dei precoci, sempre al 5 febbraio, risultavano pervenute 34.642 domande, di cui 18.405 sono state respinte (53,13% del totale).

Per l'Ape volontario risultano effettuate 166.386 simulazioni e 12.027 domande di certificazione.

Nel frattempo il decreto ministeriale sui gravosi esclusi dagli aumenti dei requisiti per il 2019 non è stato ancora pubblicato in Gazzetta Ufficiale.

Ancora non ci sono novità per i decreti che dovrebbero dare il via all'istituzione delle due commissioni tecniche previste dalla legge di Bilancio per l'individuazione delle categorie da escludere dagli aumenti automatici dei limiti di pensionamento col crescere della speranza di vita e per elaborare una nuova revisione della spesa pensionistica al netto dell'assistenza.

Analoga situazione di stallo per il decreto di chiusura di FondInps. l'Inps, nell'articolata architettura della riforma della previdenza complementare, è chiamato a gestire sia il Fondo statale in cui confluisce il Tfr maturando delle imprese con almeno 50 dipendenti, sia quello indicato come "Fondinps", il fondo di previdenza complementare vero e proprio "residuale".

Mentre il mercato unico europeo quest'anno procede con nuovo progetto sulla previdenza integrativa targata appunto UE. Il nuovo progetto dell'UE sulla previdenza integrativa si chiama Pepp, acronimo inglese che sta per «prodotti pensionistici individuali paneuropei».

Li aveva proposti la Commissione europea nel giugno 2017 ma sono approdati ora sul tavolo dell'Europarlamento e del Consiglio che dovranno dare il loro via libera.

Il progetto non prevede nessuna armonizzazione dei regimi, ma standard comuni e un passaporto europeo che ne garantirà la trasferibilità all'interno dell'Unione. I nuovi strumenti, rivolti a studenti e lavoratori dipendenti o autonomi, si affiancheranno a quelli nazionali già esistenti e potranno essere scelti in modo volontario per costruirsi una "pensione di scorta" valida sul territorio europeo.

Velocemente

Attualmente solo all'incirca il 27% dei cittadini europei ha una pensione integrativa volontaria.

Secondo una recente ricognizione effettuata dall'Eiopa (l'Authority Ue del settore) il mercato europeo della previdenza privata è segnalato come frammentato e discontinuo.

Conta 72 strumenti dove le compagnie di assicurazione vantano la quota maggiore.

Il valore degli asset investiti in fondi pensione varia a seconda dei Paesi: la forbice va da oltre il doppio del Pil in Danimarca (dove è in vigore un sistema misto, pubblico e privato), al 6,8% della Germania, passando per il 9,4% dell'Italia.

Il fenomeno negli ultimi 20 anni sembra essere in crescita quasi ovunque e sembra destinato a svilupparsi sempre di più. Oggi il mercato della previdenza integrativa nella Ue vale circa 700 miliardi ma entro il 2030 con l'introduzione dei Pepp potrebbero liberarsi risorse per circa 2.100 miliardi (studio fatto da Ernst and Young per conto di Bruxelles).

Tutte le analisi e dati vengono esposti per sottolineare che i conti pubblici sempre più in affanno, a causa dell'invecchiamento della popolazione, ma non pongono alcuna analisi sulla precarietà lavorativa, sullo storno di risorse a favore delle imprese anziché del mondo del lavoro e dei giovani.

Ora, soprattutto da parte dei lavoratori precari (mobile workers), in assenza di una vera campagna e mobilitazione per rilanciare le pensioni pubbliche, sembra manifestarsi l'esigenza di un prodotto pensionistico per costruirsi una pensione di scorta in modo semplice.

In Italia permane ancora una certa diffidenza nei confronti di questi prodotti.

Quindi per incentivare e promuovere la diffusione di questi prodotti stanno pensando di giocare la carta degli incentivi fiscali per garantire una loro maggiore appetibilità.

Bruxelles accompagna la proposta di regolamento con una raccomandazione in cui incoraggia gli Stati membri a riservare ai Pepp lo stesso trattamento fiscale concesso ai prodotti nazionali analoghi esistenti.

Secondo un recente studio circa la metà dei paesi Ocse prevede un'esenzione fiscale sui contributi e sui rendimenti. Tra questi Germania, Finlandia, Spagna, Olanda e Gran Bretagna.

In altri, come Italia, Danimarca e Svezia, la tassazione riguarda invece i rendimenti e le prestazioni. Quindi gli Stati membri saranno invitati a scambiarsi le pratiche sulla tassazione dei prodotti pensionistici individuali per favorire la convergenza tra i regimi, pensando così di rimuovere gradualmente quello che ritengono uno dei principali ostacoli alla costruzione di un mercato unico della previdenza complementare in Europa.

Per nostra fortuna , vista la complessità dell'operazione, gli addetti ai lavori escludono che il dossier possa approdare sul tavolo dei ministri da qui a giugno.

PER CONTRASTARE TUTTO QUESTO OCCORRE UNA NOSTRA FORTE INIZIATIVA PARTENDO CON UNA CAMPAGNA DI INFORMAZIONE IN OGNI LUOGO DOVE SIAMO PRESENTI.... Questa è la funzione di queste pagine.

________________________________________________________________________________

La società capitalistica è costruita sul mito del progresso, della velocità e del cambiamento. Il passato, sia quello storico collettivo che individuale, è divenuto un ingombro che insistono a volerci far gettar via, che vogliono farci dimenticare: usano il termine "conservatore" come un insulto che viene rivolto a coloro che insistono a voler restare attaccati al passato, e quindi vengono indicati come nemici del "progresso".

L' angoscia e il senso di incertezza diffusi oggi sia tra gli strati popolari anziani che tra i giovani non è il risultato del solo avanzare troppo rapido verso un futuro che non si conosce ancora, ma il prodotto della perdita lacerante dei diritti, delle condizioni di vita e di lavoro del nostro recente passato.

Le tappe principali di questa modernità sono contraddistinte da degli strappi violenti, spietati, nei confronti della modello di società che abbiamo vissuto e conosciuto sino ad oggi.

Ora la "nuova" rivoluzione industriale (la globalizzazione) sta determinando uno strappo, uno sradicamento dalla nostra recente storia dal nostro concetto di vivere comune tanto che stiamo rischiando di farci convincere che il passato è perduto per sempre, non può ritornare.

Ma se è probabilmente vero che non si può tornare al passato serve comunque capire da dove veniamo e cosa ci serve per andare avanti.

Il mondo che viviamo è in trasformazione permanente. La rivoluzione tecnologica ha modificato e sta modificando profondamente il lavoro e le relazioni sindacali.

Sono scomparsi vecchi modi di lavorare e altri stanno cambiando con la filosofia del lavoro, oggi si parla di "Industria 4.0 – Quarta rivoluzione industriale" che sta facendo emergere nuovi profili professionali, nuove forme lavorative e professionali nuove modalità di remunerazione e contrattazione ma con quale impatto sul contesto sociale ed economico?

Nei prossimi anni questi nuovi fattori tecnologici e demografici influenzeranno profondamente il mondo del lavoro. Presumibilmente nei prossimi 2-3 anni l'effetto di questa nuova rivoluzione industriale sarà la creazione di 2 nuovi milioni di posti di lavoro ma contemporaneamente ne spariranno 7 milioni, con un saldo negativo di oltre 5 milioni di posti di lavoro.

L'Italia ad oggi ne esce con un pareggio, si fa per dire, (200.000 posti creati ed altrettanti persi).

A livello di gruppi professionali, intanto, le perdite si concentreranno nelle aree amministrative e della produzione.

A livello europeo si stimano perdite: rispettivamente 4,8 e 1,6 milioni di posti di lavoro che verranno cancellati.

Il Governo Italiano, seguendo l'esempio di Stati Uniti, Inghilterra, Germania e Giappone ha posto in essere una serie di misure per incentivare gli investimenti funzionali a questa trasformazione tecnologica. Si stima che queste misure genereranno una spesa tra gli 80/90 miliardi di euro per il biennio 2017/2018, e appunto l'operazione ha preso il nome di "Impresa 4.0" …. ma per il futuro occupazionale per le pensioni quali sono le misure che il Governo italiano pensa o sta prendendo???

Questi cambiamenti sono accompagnati anche dalla tendenza verso un invecchiamento della popolazione che nel racconto quotidiano della nostra società sta producendo criticità tanto economiche quanto politiche, sociali e medico-sanitarie.

Le stime fatte dal Comitato di Politica Economica dell'Unione Europea riguardo all'aspettativa di vita prevedono un aumento per gli uomini di 7,1 anni, raggiungendo la media di 84,8 nel 2060. Per quanto riguarda le donne l'aumento ipotizzato è di 6 anni, arrivando così agli 89,1 anni di media nello stesso decennio.

Questa previsione di più persone anziane (che vivono per più anni e richiedono un livello maggiore di servizi sanitari, di cure e di assistenza nella loro vita quotidiana) si scontra con una popolazione attiva più ristretta, non solo per motivi demografici ma soprattutto per i forti cambiamenti del mondo del lavoro sopra citati e a causa dell'impatto della crisi economica globale esplosa nel 2007 e ai cambiamenti dei modi di produrre le merci.

In questa situazione la maggioranza dei lavoratori hanno redditi inferiori ed una maggiore insicurezza lavorativa. La precarietà del lavoro accompagnato da salari ridotti sta producendo anche una riduzione della capacità di risparmio determinando una maggiore insicurezza nel portare avanti i progetti di vita.

In uno scenario come questo è evidente che può andare in crisi anche il sistema pensionistico finanziato dalla sola contribuzione poiché ,con la riduzione degli occupati si riduce anche il numero di chi contribuisce con i contributi a finanziare la pensione.

Un po' di storia del nostro recente passato

Nella seconda metà del secolo scorso l'economia mondiale ebbe una forte crescita che significò anche un significativo aumento dei salari, dell'occupazione ed un conseguente sviluppo dello stato sociale, sviluppo che non fu spontaneo ma frutto delle lotte e delle forme mutualistiche messe in campo dal movimento operario

Conseguentemente nei principali stati a sviluppo capitalistico sono state conquistate risorse per la protezione delle persone che versano in uno stato di necessità, in condizione di vulnerabilità, come i disoccupati, i malati, i disabili, le madri gli anziani e il sistema delle pensioni ha fatto parte di questa politica di più ampia protezione sociale.

In questa prospettiva la nascita delle pensioni pubbliche si è affermata basandosi sul modello dove è lo Stato a dover pagare una pensione.

Oggi l'espansione delle politiche neoliberali, che determinarono lo scoppio della Grande Recessione globale del 2007, ha posto la discussione sull'alternativa tra pensioni pubbliche e private: istituzioni internazionali come la Banca Mondiale, il Fondo Monetario Internazionale (FMI) e l'Unione Europea si sono fatte promotrici di un modello di pensioni pubbliche sempre più ridotte integrato da quelle private, quale "garanzia" di una loro sostenibilità per il futuro.

Questa filosofia sottende, quale risposta ritenuta ineludibile all'invecchiamento della popolazione, alla rivoluzione tecnologica ed al suo impatto sul lavoro, sulle imprese e sulle attività economiche, la modifica dello Stato Sociale (Questo punto è preminente nell'agenda politica dell'Unione Europea) e la ridefinizione di un modello di pensioni e di protezione sociale.

La questione di fondo è il ruolo dello Stato nei confronti delle persone anziane o/e di altri gruppi di persone che si trovano e si troveranno in una condizione di vulnerabilità o rischio.

E' in discussione il ruolo delle pensioni pubbliche nel garantire una vita dignitosa per gli anziani e si vuole imporre l'idea che tutti devono, a partire dalla loro gioventù, incominciare a risparmiare e a programmare finanziariamente la propria pensione, la propria sanità.

Dalla carità alla protezione sociale

Anche durante un primo periodo della prima Rivoluzione Industriale le misure di protezione sociale erano lasciate alla carità e non prevedevano nessun ruolo dei poteri pubblici nel fornire un appoggio economico.

In questo contesto la forma principale di preparazione alla vecchiaia o agli infortuni era il risparmio individuale e l'accumulazione di beni, cosa che alla portata delle classi benestanti, alla borghesia ai commercianti. ma non dei lavoratori o del popolo

La nascita delle prime politiche di protezione sociale in Europa fu in Germania per intervento del politico prussiano Otto von Bismark (1815 – 1898) che avviò un sistema di assicurazione obbligatoria per la vecchiaia, dovuto alla fase politica e sociale dell'epoca in cui il movimento operaio organizzato si stava estendendo in tutta Europa. Questo primo sistema di sicurezza sociale si sosteneva attraverso la contribuzione a carico dei lavoratori attraverso un sistema di pensioni contributive. Quindi se un lavoratore non aveva contribuito, non aveva diritto a ricevere alcuna pensione o contributo dalla sicurezza sociale.

Dal 1905 e fino al 1914 nel Regno Unito furono portate avanti una serie di riforme sociali che, anche se limitate, e la pensione era pagata con fondi pubblici e a differenza del sistema sociale tedesco non era contributiva.

Alla fine della Prima Guerra Mondiale (1918) il diritto del lavoro e la protezione dei più svantaggiati diventarono questioni non più solo nazionali ma internazionali. A ciò contribuì l'Organizzazione Internazionale del Lavoro (ILO) costituita nel 1919:

Il sistema previdenziale italiano

La previdenza italiana iniziò nel lontano 1898 con la fondazione della Cassa Nazionale di Previdenza per l'invalidità e la vecchiaia degli operai: era un'assicurazione volontaria integrata da un contributo di incoraggiamento dello Stato e dal contributo, allora libero, anche degli imprenditori.

Nel 1919 si compì il primo atto verso un sistema che puntava a proteggere il lavoratore da tutti gli eventi che potessero intaccare il reddito individuale e familiare. .L'assicurazione per l'invalidità e vecchiaia diventava così obbligatoria.

Nel 1939 vennero istituite le assicurazioni contro la disoccupazione, la tubercolosi e per gli assegni famigliari; e introdotte le integrazioni salariali per i lavoratori sospesi o ad orario ridotto, il limite per il conseguimento della pensione di vecchiaia venne stabilito in 60 anni per gli uomini e 55 per le donne; venne istituita la pensione di reversibilità a favore dei superstiti dell'assicurato e del pensionato.

Nel 1952 venne emanata la legge n. 218 del 4 aprile che fissava e razionalizzava gli adeguamenti monetari dei trattamenti pensionistici.

La formula di calcolo della pensione rimase contributiva e venne introdotto l'istituto della c.d. "integrazione al minimo", con la quale si erogava ai pensionati con ridotta anzianità contributiva una pensione minima per garantire una sopravvivenza dignitosa.

Dalla fine degli anni '50, sulla base delle previsioni contenute nell'articolo 38 della Costituzione, che prevede tutele per tutti i lavoratori, siano essi dipendenti o autonomi, l'assicurazione obbligatoria per l'invalidità, la vecchiaia e i superstiti, venne estesa progressivamente ai lavoratori autonomi, coltivatori diretti, artigiani e commercianti.

Successivamente a seguito dei movimenti di lotta operaia e sociale generale del '68/'69 venne varata la legge n. 153 del 30 aprile 1969, ovvero la riforma Brodolini, in base alla quale si abbandonava definitivamente ogni forma di capitalizzazione; si adottava la formula retributiva per il calcolo della pensione in forma generalizzata, svincolando il calcolo della pensione dai contributi effettivamente versati e legando la prestazione alla retribuzione percepita negli ultimi anni di lavoro (s'introduceva così il concetto secondo cui la pensione è un "reddito di sostituzione" del reddito da lavoro); si istituì la pensione sociale (per i cittadini ultra 65enni sprovvisti di assicurazione, che non avevano un minimo di reddito) e la pensione di anzianità (per i cittadini con 35 anni di contribuzione pur non avendo raggiunto l'età pensionabile); si estese all'assicurazione invalidità e vecchiaia, nei limiti della prescrizione decennale il principio dell'automaticità delle prestazioni; la perequazione delle pensioni, consisteva nella rivalutazione delle pensioni in pagamento in base all'indice dei prezzi al consumo e diventava automatica.

Dal 1975, e fino alla riforma Amato del 1992, la perequazione delle pensioni venne agganciata, oltre che ai prezzi, anche ai salari, consentendo così una tutela effettiva del valore reale delle pensioni.

Questo ha pesato sui conti pubblici, sia per la mancata correlazione tra contributi versati e prestazioni, sia dalle età estremamente basse di pensionamento (negli anni '70 e '80 influirono sull'espansione della spesa pensionistica le c.d. pensioni "baby").

Nel 1983, il Governo Craxi tentò di affrontare il problema dell'età pensionabile, collegamento percentuale alla retribuzione, retribuzione pensionabile, cumulabilità tra pensione ed altri redditi e formula di indicizzazione, con il progetto approntato dal ministro del lavoro De Michelis che venne respinto già in sede di presentazione in Consiglio dei Ministri nel luglio del 1984. Contemporaneamente, alla Camera dei deputati venne insediata la Commissione Cristofori incaricata di predisporre un testo di riforma che però si protrasse senza esiti fino al 1987. L'intervento specifico, di grande rilevanza, che realizzò, fu la riforma delle pensioni di invalidità, attuata con la legge n. 222 del giugno 1984, che abolì qualsiasi riferimento ai fattori socio economici e stabilì che ai fini della concessione della prestazione era rilevante solo la situazione sanitaria legata alla incapacità lavorativa del richiedente. Il testo venne esaminato in Aula nel febbraio 1987.

Con la legge 8 marzo 1989, n. 88, che prevedeva la ristrutturazione dell'INPS, all'art. 37 venne stabilita l'istituzione della GIAS (gestione per gli interventi assistenziali e di sostegno) e con la legge 2 agosto 1990 n. 233 di riforma della previdenza dei lavoratori autonomi, approvata con il consenso di tutti i partiti, venne equiparata la modalità di calcolo della pensione degli autonomi a quella dei lavoratori dipendenti, anche se i versamenti dei primi erano enormemente inferiori a quelli dei secondi.

La nuova legge disponeva, con effetto dal 1° luglio 1990, che la misura dei trattamenti pensionistici venisse calcolata sulle contribuzioni versate dal 1982 in poi, applicando alla media dei redditi degli ultimi dieci anni (indipendentemente dai versamenti effettuati prima) o al minor numero di essi anteriori alla decorrenza della pensione, un coefficiente di rivalutazione pari al 2% per anno di iscrizione, con un massimo di 40 anni per cui la misura massima della percentuale di commisurazione della pensione al reddito veniva fissata dalla legge nell'80%.

Tutte le riforme del sistema pensionistico italiano dal 1992 in poi hanno messo mano al sistema con il retributivo fino all'arrivo del nuovo metodo di calcolo, il contributivo, che costringeva a lavorare per quarant'anni ….... e con un vitalizio più ridotto .

Con la riforma Amato del 1992, iniziò la fase di contrazione con i tagli alla spesa e l'entrata in vigore di requisiti più stringenti per aver diritto alle prestazioni previdenziali che dal 2012 sono due: la pensione di vecchiaia e quella anticipata:

Pensioni di vecchiaia. Le categorie di lavoratori si dividono in due: quanti hanno effettuato il primo versamento entro il 1996 e quanti lo hanno fatto dopo. Per i lavoratori pre-1996, l'accesso alla pensione di vecchiaia è garantito da un'anzianità contributiva minima di 20 anni e una anagrafica che per gli uomini sarà pari a 66 anni e 7 mesi dal 2018. Criterio identico per le donne che però ci arriveranno in maniera graduale partendo dai 62 del 2012. Per i dipendenti post-1996 sono richiesti 20 anni di contributi e gli stessi requisiti anagrafici dei pre-1996, a patto che l'importo della pensione non risulti inferiore a 1,5 volte l'assegno sociale. In alternativa bisogna arrivare a 70 anni e sette mesi con 5 anni di contribuzione "effettiva".

Pensione anticipata. Dal 2012 ha sostituito la pensione di anzianità: i requisiti - per i lavoratori pre-1996 - prevedono 42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne. Per chi accede al trattamento con meno di 62 anni si applica una riduzione pari a un punto percentuale per ogni anno di anticipo nell'accesso alla pensione rispetto all'età stabilita. La percentuale annua aumenta a due punti percentuali per ogni anno di ulteriore anticipo rispetto a due anni. Per i post-1996 i requisiti contributivi non cambiano, ma non scatta alcuna riduzione del trattamento pensionistico in caso di accesso alla pensione ad un'età anagrafica inferiore a 62 anni (si tratta infatti di lavoratori che beneficiano del calcolo contributivo e non retributivo, quindi più conveniente per lo Stato). E' possibile accedere alla pensione anche al compimento di 63 anni, da adeguare agli incrementi della speranza di vita, a condizione che risultino versati e accreditati almeno 20 anni di contributi e che l'ammontare mensile della prima rata di pensione risulti non inferiore a un importo soglia mensile pari a 2,8 volte l'importo mensile dell'assegno sociale.

Nel 1992 Per garantire la sostenibilità del sistema, il governo con la Riforma Amato decise il graduale incremento dell'età pensionabile da 55 a 60 anni per le donne e da 60 a 65 per gli uomini portando la contribuzione minima da 15 a 20 anni. Per la prima volte comparve il divieto parziale di cumulo tra pensione e redditi da lavoro autonomo. Un anno dopo nacque la previdenza complementare.

Nel 1995 con la Riforma Dini si passò dal sistema retributivo a quello contributivo (l'assegno venne calcolato sulla base di quando versato durante la carriera lavorativa) per quanti abbiano iniziato a lavorare dal primo gennaio 1996. Comparve la soglia minima dell'età anagrafica da abbinare ai 35 anni di contribuzione per avere la pensione di anzianità. Vennero tagliati gli importi delle pensioni di invalidità e di reversibilità sulla base dei reali redditi dichiarati.

Con il sistema contributivo l'importo della pensione annua si calcola moltiplicando il montante contributivo per il coefficiente di trasformazione relativo all'età del lavoratore alla data di decorrenza della pensione. Vengono così introdotti i coefficienti di trasformazione da cui dipendono le aspettative di vita e viene prevista la revisione periodica.

Nel 1997 con la Riforma Prodi il taglio dei costi venne giustificato con la necessità di agganciare l'Italia all'Eurozona per entrare nella moneta unica come fondatore. Il governo dell'Ulivo, quindi, aumentò i requisiti di accesso alla pensione di anzianità per i lavoratori autonomi e dopo aver parificato i pensionamenti anticipati della PA alle pensioni di anzianità erogate dall'Inps decise anche il blocco della rivalutazione dei trattamenti superiori a 5 volte minimo ma si guardò bene di mettere mano alle pensioni d'oro.

Nel 2001 Berlusconi adeguò le pensioni minime e le pensioni sociali portando l'importo minimo a un milione di lire al mese. Nel 2003, poi, arrivò la possibilità di cumulo totale tra pensione di anzianità, liquidata a 58 anni con almeno 37 anni di contributi, con i redditi di lavoro autonomo e dipendente. I lavoratori parasubordinati vennero parificati agli autonomi e contestualmente venne soppresso l'Inpdai inglobandolo all'Inps.

Con la Finanziaria 2004 comparve per la prima volta il contributo di solidarietà - pari al 3% - sui trattamenti superiori a 25 volte il minimo.

Con la Riforma Maroni sempre nel 2004 arrivò lo "scalone" con l'inasprimento dei requisiti per la pensione di anzianità ed innalzamento dell'età anagrafica - a partire dal primo gennaio 2008 - da 57 a 60 anni. Per le donne rimase la possibilità di andare in pensione di anzianità a 57 anni di età e 35 anni di contribuzione, a patto di accettare il calcolo integrale del sistema contributivo. Per incentivare i lavoratori a proseguire la loro attività, poi, arrivò il super bonus del 32,7% per chi rinviava la pensione di anzianità. Con la Finanziaria 2007 - governo Prodi – venne aumentata di cinque punti percentuali la contribuzione dovuta dagli iscritti alla gestione separata dell'Inps.

Nel 2007 con la Riforma Damiano-Padoa Schioppa venne cancellato lo scalone e al suo posto venne introdotto il "sistema delle quote" determinate - dal primo gennaio 2009 - dalla somma dell'età e degli anni lavorati. L'età pensionabile per le donne del pubblico impiego salì, gradualmente, fino a 65 anni. L'aumento iniziò a decorrere dal 2012. Il Tfr, invece, venne rateizzato.

Con la Riforma Fornero del 2011 detta "Il Salva Italia" venne cancellato il sistema delle quote e si estese a tutti il sistema contributivo pro-rata. Venne innalzata l'età minima per la pensione e le donne vennero equiparate agli uomini. Arrivò la fascia flessibile di pensionamento per i lavoratori con riferimento ai quali il primo accredito contributivo decorreva dopo il 1996: 63-70 anni. La Stabilità 2014 introdusse il contributo di solidarietà sugli importi di pensione superiori a quattordici volte il trattamento minimo Inps.

Nel 2015, la Corte Costituzionale dichiarò illegittima la "Riforma Fornero" nella parte in cui prevedeva che "la rivalutazione automatica dei trattamenti pensionistici è riconosciuta, per gli anni 2012 e 2013, esclusivamente ai trattamenti pensionistici di importo complessivo fino a tre volte il trattamento minimo Inps, nella misura del 100 per cento". La legge di Stabilità 2016 ha avviato una sperimentazione - per il triennio 2016-2018 - in base alla quale i lavoratori dipendenti del settore privato a cui manchino non più di tre anni alla pensione di vecchiaia possono andare in part-time al 40-60%, senza che la busta paga e l'assegno pensionistico subiscano detrazioni.

Dal 2019 in pensione a 67 anni con la legge di stabilità dal 2018 e sono state introdotte nuove norme.

Pensioni vecchiaia pubblico e privato

| Dal 1° gennaio 2018 al 31 dicembre 2018 | 66 anni e 7 mesi |

| Dal 1° gennaio 2019 al 31 dicembre 2020 | 67 anni |

| Dal 1° gennaio 2021 al 31 dicembre 2022 | 67 anni e 3 mesi |

| Dal 1° gennaio 2023 al 31 dicembre 2024 | 67 anni e 6 masi |

| Dal 1° gennaio 2025 al 31 dicembre 2026 | 67 anni e 9 mesi |

| Dal 1° gennaio 2027 al 31 dicembre 2028 | 68 anni |

| Dal 1° gennaio 2029 al 31 dicembre 2030 | 68 anni e 3 mesi |

Pensioni di anzianità

| Decorrenza | uomini | donne |

| Dal 1° gennaio 2018 al 31 dicembre 2018 | 42 anni e 10 mesi | 41 anni e 10 mesi |

| Dal 1° gennaio 2019 al 31 dicembre 2020 | 43 anni e 3 mesi | 42 anni e 3 mesi |

| Dal 1° gennaio 2021 al 31 dicembre 2022 | 43 anni e 6 mesi * | 42 anni e 6 mesi * |

| Dal 1° gennaio 2023 al 31 dicembre 2024 | 43 anni e 9 mesi * | 42 anni e 9 mesi * |

| Dal 1° gennaio 2025 al 31 dicembre 2026 | 44 anni * | 43 anni * |

| Dal 1° gennaio 2027 al 31 dicembre 2028 | 44 anni e 3 mesi * | 43 anni e 3 mesi* |

| Dal 1° gennaio 2029 al 31 dicembre 2030 | 44 anni e 6 mesi * | 43 anni e 6 mesi * |

A gennaio 2019 scatterà l'aumento di 5 mesi per l'accesso alla pensione :il decreto è stato pubblicato in Gazzetta Ufficiale.

Dopo il 2019 la cadenza per l'adeguamento dell'età di speranza di vita sarà biennale.

I lavoratori precoci potranno continuare andare in pensione in anticipo rispetto all'età di vecchiaia (ma il requisito richiesto passa da 41 anni di contributi a 41 anni e cinque mesi) ma devono essere in possesso degli altri requisiti ( o ammortizzatori esauriti da almeno tre mesi o (sic) invalidi di almeno il 74% o coinvolti in un'attività gravosa).

La misura è strutturale.

Per l'accesso all'Ape social bisogna attendere la proroga dello strumento con uno specifico strumento legislativo.

In ogni caso, dall'aumento dell'età a 67 anni sono escluse quindici categorie per un totale di 14.600 persone.

Per rientrare nei requisiti bisogna aver svolto le mansioni gravose da almeno 7 anni nei dieci precedenti il pensionamento ed avere un'età contributiva di almeno 30 anni.

Ecco il quadro completo ci chi potrà andare in pensione a 66 anni e 7 mesi:

- Operai dell'industria, della zootecnica e pesca;

- Pescatori della pesca costiera in acque interne, in alto mare, dipendenti e soci di cooperative;

- Lavoratori del settore siderurgico di prima e seconda fusione e lavoratori del vetro addetti a lavori ad alte temperature non già ricomprese nella normativa del decreto legislativo 67/2011;

- Marittimi imbarcati a bordo e personale viaggiante dei trasporti marini ed acque interne;

- Operai dell'industria estrattiva, dell'edilizia e della manutenzione degli edifici;

- Conduttori di gru o di macchinari mobili per la perforazione nelle costruzioni;

- Conciatori di pelli e pellicce;

- Conduttori di convogli ferroviari e personale viaggiante;

- Conduttori di mezzi pesanti e camion;

- Personale delle professioni sanitarie infermieristiche ed ostetriche ospedaliere con lavoro organizzato in turni;

- Addetti all'assistenza personale di persone in condizioni di non autosufficienza;

- Insegnanti della scuola dell'infanzia ed educatori degli asili nido;

- Facchini, addetti allo spostamento merci e assimilati;

- Personale non qualificato addetto ai servizi di pulizia;

- Operatori ecologici e altri raccoglitori e separatori di rifiuti.

La vita sempre più lunga?

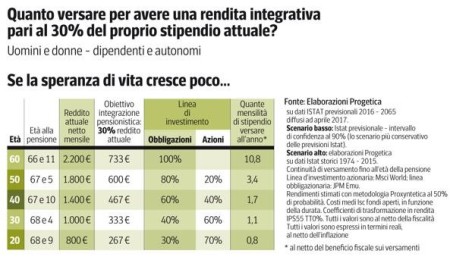

Il rischio per i giovanissimi è quello di andare in pensione a quasi 70 anni (forse oltre). E di versare una cinquantina d'anni di contributi. Nessuna tentazione pre-elettorale, infatti, potrà modificare la traiettoria di lungo termine, che appare inevitabile: se viviamo sempre più a lungo, dovremo andare in pensione più tardi. E accantonare in ogni caso risorse per garantirci una pensione integrativa adeguata. Quanto occorre mettere da parte? Solo mille euro l'anno, per chi oggi ne ha 30 e punta a maturare una rendita vitalizia di 333 euro al mese. Sei volte tanto, se si hanno 50 anni e un obiettivo più ambizioso di 600 euro al mese. Bisogna fare bene i conti. Perché la vita lavorativa potrebbe estendersi ben oltre le aspettative di molti.

Perché la vita lavorativa potrebbe estendersi ben oltre le aspettative di molti. Un esempio? I 20enni di oggi potranno incassare il primo assegno pensionistico all'età di 68 anni e nove mesi, ma solo in caso di un aumento moderato delle speranze di vita. Se saremo più longevi di quanto previsto, infatti, dovranno attendere fino al compimento dei 74 anni. Anche per un 40enne, il divario tra i due scenari resta notevole: il momento della pensione potrebbe oscillare tra i 67 anni e 10 mesi e i 70 anni e 9 mesi. Anche chi oggi ha 60 anni, potrebbe vedersi costretto a dilazionare di 11 mesi l'uscita dal mercato del lavoro. E ragionamenti analoghi valgono per i requisiti della pensione anticipata. Nei casi estremi potrebbe essere richiesto un minimo contributivo oltre i 45 anni.

Pensione, davvero si potrà andare a 70 anni? Tre ricette per chi oggi ne ha 30, 50 e 60. Per realizzare questo obiettivo, un trentenne che oggi guadagna 1.000 euro netti dovrebbe versare ogni anno circa una mensilità del proprio stipendio in una forma di previdenza complementare, fino al momento della pensione. In questo caso, il piano finanziario è influenzato in modo modesto dalle diverse ipotesi sulle speranze di vita. La lunga distanza che lo separa dalla pensione, la scelta di un prodotto azionario, coerente con l'orizzonte di riferimento e l'entità della rendita vitalizia che si desidera ottenere, consentono di limitare l'esborso annuo, attenuando inoltre l'impatto della variabile demografica. È uno dei cinque casi ipotizzati dalla società di consulenza: età differenti presuppongono diversi livelli di reddito e una maggiore o minore distanza dal traguardo

C'è poi l'Ape volontaria che dopo oltre un anno è operativa ma....

Con una doppia comunicazione istituzionale, martedì 13 febbraio 2018 Palazzo Chigi e Inps hanno dato il via alla sperimentazione dell'anticipo finanziario a garanzia pensionistica, cioè il prestito-ponte per un'uscita anticipata dal lavoro per un massimo di 43 mesi prima della vecchiaia.

Tale istituto fino alla fine del 2019 può interessare i lavoratori nati tra il maggio del 1954 e il luglio del 1956.

Tito Boeri, presidente dell'INPS, ha parlato di una platea potenziale di 300mila lavoratori quest'anno e di altri 115 mila nel 2019.

L'Inps ha pubblicato una circolare attuativa e ha messo in rete un simulatore ultra-semplificato nel quale si sintetizza nella rata netta l'unico indicatore di costo del finanziamento che dovrà essere rimborsato tramite un prelievo sulla pensione nei primi vent'anni di erogazione (240 rate).

Il costo effettivo dell'Ape comprende gli interessi, l'assicurazione sulla premorienza, in caso di decesso la pensione di reversibilità futura non sarà intaccata da rate, e l'accesso al fondo di garanzia dello Stato.

Il Tan (Tasso Annuo Nominale: tasso di interesse puro applicato al prestito) di partenza fissato dall'Abi è del 2,938%, cui corrisponde un Taeg (Tasso Annuo Effettivo Globale) al netto del credito d'imposta che varia dal 3,43% (su 12 mesi di anticipo) e 3,33% (su 36 mesi).

Questi dati si trovano nella documentazione pubblicata sul sito della Presidenza del Consiglio.

Dalla ricezione della domanda di certificazione, Inps avrà 60 giorni per rispondere con l'accoglimento o il rifiuto.

Con una comunicazione l'Inps indicherà la durata massima dell'Ape e l'importo minimo e massimo della quota mensile di Ape ottenibile.

Questi dati saranno poi confermati al momento della successiva presentazione della domanda di anticipo volontario cui sono collegati la domanda irrevocabile di pensionamento di vecchiaia, l'istanza di accesso al fondo di garanzia e la proposta di assicurazione e finanziamento bancario.

Per chi vorrà ottenere le mensilità pregresse (possono essere richieste fino al maggio 2017) la domanda dovrà essere fatta subito, visto che la scadenza prevista per riconoscere questa facoltà è il 18 aprile 2018.

Ma l'Ape volontaria conviene davvero??

L'Ape volontaria è lo strumento attraverso cui un lavoratore vicino ad avere i requisiti per la pensione decide di uscire dal lavoro, utilizzando un prestito che anticipa il pagamento dei contributi. Si tratta di un credito in piena regola che viene restituito in 260 rate per vent'anni. Praticamente l'uscita anticipata, si fa per dire, se la paga il lavoratore con il giochetto delle tre carte …. anno aumentato l'età per andare in pensione ma puoi andare via prima se questa scelta te la paghi tu!!!

Infatti deve essere chiaro che anticipare l'uscita dal lavoro e quindi l'entrata nel sistema previdenziale di quattro anni comporta un robusto sacrificio su quello che è l'assegno netto della propria pensione. Un pensionato che avrebbe diritto (al termine della sua attività lavorativa) ad una pensione lorda da 3000 euro e quindi da 2100 euro netti avrebbe diritto a poco più di 1600 euro fino a quando avrà maturato i requisiti per la pensione regolare, successivamente passerà a 1780. In pratica per vent'anni, a fronte dei 57.600 euro di prestito percepiti dovrà versare circa 86.000 euro.

Ogni lavoratore che avrebbe i requisiti per usufruire dell'Ape Volontaria deve quindi fare le proprie valutazioni e solo dopo essere venuto a conoscenza di tutti i dettagli economici potrà scegliere se avvalersene o meno.

Di certo l'Ape oltre ad essere una misura troppo onerosa per i lavoratori comunque è un modo per non rimettere in discussione la Legge Fornero e scarica i costi ancora una volta sui lavoratori.

Infatti, per inciso (martedì 13 febbraio) Tito Boeri ha nuovamente parlato dei costi di un'eventuale cancellazione della riforma Fornero: "servirebbero inizialmente 15 miliardi l'anno e a regime 20 miliardi, mentre il debito implicito previdenziale si aggraverebbe di 85 miliardi".

PER ANDARE IN PENSIONE A 60 ANNI O 35 ANNI DI CONTRIBUTI OCCORRE MOBILITARSI PER OTTENERE L'ABOLIZIONE DELLA LEGGE FORNERO!

Oggi LA MAGGIORANZA DEI PENSIONATI VIVE CON PENSIONI SEMPRE MENO ADEGUATE AL COSTO DELLA VITA mentre i giovanissimi rischiano di andare in pensione a quasi 70 anni (forse oltre?) e quindi di dover versare una cinquantina d'anni di contributi. Governo e Politici insistono con affermazioni tipo "se la vita sarà sempre più lunga e si vivrà più a lungo si dovrà, necessariamente, andare in pensione sempre più tardi".

Così continua lo smantellamento della pensione INPS smantellamento confermato (tra le "principali misure" del ddl Bilancio licenziato dal Governo per il 2019) per la generalità dei lavoratori cosicché è previsto come nuovo requisito, per l'accesso alla pensione, i 67 anni di età come scritto nella legge Fornero.

A fronte di questa situazione il messaggio che stanno veicolando è che " in ogni caso" occorre accantonare risorse per garantirsi una "pensione integrativa adeguata" da mettere nei fondi pensione.

Domanda: Quanto occorrerà mettere da parte? Presumibilmente;

- Mille euro l'anno, per chi oggi ha 30 anni e punta a maturare una rendita vitalizia integrativa di 333 € al mese;

- Sei volte tanto, se si hanno 50 anni e un obiettivo più ambizioso di 600 € al mese.

Certamente occorrerà fare bene i conti..... Perché la vita lavorativa potrebbe estendersi ben oltre le aspettative di molti.

Un esempio: i 20enni di oggi potranno incassare il primo assegno pensionistico all'età di 68 anni e nove mesi, ma solo in caso di un aumento moderato delle speranze di vita. Altrimenti se l'aspettativa di vita aumenterà ancora rischiano di dover attendere fino al compimento dei 74 anni.

Anche per i 40enni, il divario tra i due scenari resta notevole: il momento della pensione potrebbe oscillare tra i 67 anni e 10 mesi e i 70 anni e 9 mesi.

Anche chi oggi ha 60 anni, potrebbe vedersi costretto a dilazionare di 11 mesi l'uscita dal mercato del lavoro.

Ragionamenti analoghi valgono per i requisiti della pensione anticipata. Nei casi estremi potrebbe essere richiesto un minimo contributivo oltre i 45 anni.

Spunti per un'azione sindacale per un nuovo sistema pensionistico adeguato ai tempi

Riteniamo che la questione pensionistica oggi vada ripresa sindacalmente collegandola strettamente con la questione lavoro giovanile/garanzie futuro proprio per unificare la classe che invece negli anni scorsi ha visto il palese agire non solo del padronato e dei suoi partiti ma anche del sindacato complice e dei suoi partiti per contrapporre pensionati e giovani.

Peraltro la dilagante precarietà rende molti giovani quasi indifferenti al problema pensione, visto come lontano nel tempo e di rilevanza economica quasi nulla.

Quindi oggi cercare, costruire e promuovere obbiettivi unificanti: il sistema di protezione del lavoratore che sta alla base del sistema pensionistico deve essere migliorato ed adeguato a un contesto produttivo mutato e da esigenze oggi diverse da 100 anni fa.

La prima questione da affrontare: Viene sempre posta a giustificazione del fatto che non si può modificare il sistema esistente la scarsità e la mancanza delle risorse quindi si afferma che allungandosi l'aspettativa di vita non si può allungare il riposo ma si deve allungare il lavoro.

Alcune considerazioni sul come trovare le risorse che occorrono per rimettere mano al sistema pensionistico:

AD APRILE 2014, precisamente il 6 aprile

- Il debito pubblico italiano era di € 2.104.938.719.99

- I soldi spesi in interessi sul debito pubblico del 6 aprile ammontavano a € 99.856.999

- I soldi evasi al fisco italiano dall'inizio dell'anno erano all'incirca € 78.662.999.999

- Le famiglie italiane con un capitale superiore ad 1 milione di € erano 1.005.826

A SETTEMBRE 2017, precisamente il 29 settembre

- Il debito pubblico italiano era di € 2.431.219.174.327;

- I soldi spesi in interessi sul debito pubblico per il solo 29/09 ammontavano a € 64.484.910;

- I soldi evasi al fisco italiano dall'inizio dell'anno erano all'incirca € 223.056.375.576 (a fine anno all'incirca 2.449.963.546.590);

- Le famiglie italiane con un capitale superiore ad 1 milione di € erano 1.335.499

A GENNAIO 2018 precisamente il 18 gennaio

- Il debito pubblico italiano era di € 2.456.963.546.590;

- I soldi spesi in interessi sul debito pubblico per il solo 18/01 ammontavano a € 76.609.673;

- I soldi evasi al fisco italiano dall'inizio dell'anno erano all'incirca € 14.316.708.794;

- le famiglie italiane con un capitale superiore ad 1 milione di € erano 1.364.279

Come si può vedere anche solo il recupero del 20% dell'evasione fiscale varrebbe circa 58 miliardi di € quando il ripristino della pensione ante Fornero viene detta impossibile perché costerebbe 15 miliardi di € (dichiarazione del Presidente INPS Boeri del dicembre 2017).

Altra osservazione dal 6 aprile del 2014 al 18 gennaio le famiglie con un capitale superiore ad 1 milione di € sono passate da 1.005.826 a 1.364.279 ed oggi 21 febbraio 2018 sono 1.373.130. Mentre le famiglie con un capitale sociale superiore ad 1 milione di € arriva ad essere circa il 20 % delle famiglie italiane a rischio povertà sono oggi il 20,6 %. Praticamente dal 6 aprile 2014 al 18 gennaio 2018 ci sono 367.304 in più di famiglie italiane con un capitale superiore ad 1 milione di € mentre le famiglie a rischio povertà sono oggi circa il 20,6 %.

Mentre la metà delle famiglie italiane percepisce un reddito netto non superiore a 24.522 euro l'anno (circa 2.016 euro al mese: +1,4% rispetto al 2014).

Quindi viviamo in una Italia dove una piccola parte delle famiglie italiane si arricchisce sulle spalle della maggioranza della popolazione italiana.

A tutto questo poi sarebbe il caso di aggiungere tutti gli ex deputati della camera e del senato che percepiscono vitalizi tutti gli ex parlamentari europei e tutti gli ex consiglieri delle regioni. (il Fatto quotidiano ha pubblicato un elenco di 68 pagine di titolari di vitalizio diretto ad agosto 2014 ai quali il vitalizio non si tocca vitalizio che, anzi, passa agli eredi.

E' solo un problema di volontà, non di risorse e di dove andare a trovarle. Risorse che sembrano/dicono non esserci...

1° obbiettivo: un piano straordinario di assunzioni nelle strutture pubbliche per potenziare il recupero dell'evasione fiscale da destinare in parte al ripristino 60 anni o 35 contributi.

La seconda questione da affrontare è l'entità economica delle pensioni: con il passaggio totale al sistema di calcolo retributivo il valore delle pensioni future è destinato ad abbassarsi notevolmente per gran parte dei lavoratori, basti pensare ai bassi salari esistenti oggi, ai periodi di lavoro parziale o di non lavoro, per rendere evidente tutto ciò

2° obbiettivo: ridare valore alla pensione

- o con il ripristino del sistema contributivo con il calcolo della pensione come media degli ultimi 10 anni

- o pur mantenendo il retributivo, con un coefficiente di calcolo che comunque assicuri la pensione minima come circa l'80 % della ultima retribuzione.

In entrambe le soluzioni è utile introdurre un tetto massimo onde evitare le pensioni d'oro.

3°obbiettivo:l'eguaglianza

Qualsiasi pensione o vitalizio pagato con soldi pubblici comunque denominato destinato a cariche politiche a qualsiasi livello segue le medesime regole di tutti gli altri cittadini.

Il sistema di finanziamento attuale del sistema pensionistico italiano è rimasto sostanzialmente sulle spalle dei contributi versati da lavoratore e padrone pur in presenza di un cambiamento profondo del sistema produttivo che oggi è profondamente mutato.

4° obbiettivo: la sostenibilità

Nel lungo periodo può mettere al riparo da squilibri lo spostare il finanziamento delle pensioni dal contributo sul salario a un contributo in parte su altri parametri: oggi esistono multinazionali che in Italia hanno poche decine di dipendenti ma con miliardi di fatturato.

5° obiettivo: Le pensioni sociali a totale carico della fiscalità generale

6° obbiettivo: in pensione anche prima

La possibilità dopo aver maturato almeno 10 anni di lavoro, di poter usufruire di un periodo sabbatico di 2 anni massimo di astensione del lavoro con una pensione anticipata, da recuperare come allungamento corrispondente dell'età di collocamento a pensione