da http://www.fondsk.ru/article.php?id=1297

traduzione di Paolo Selmi per www.resistenze.org

20.03.2008

Aleksandr Salickij

Vladimir Fisjukov

(Parte I)

(Parte II)

La Cina nel 2007-2008: bilanci, problemi, prospettive (Parte III)

Proviamo ora a considerare le prospettive di sviluppo socioeconomico della Cina, nello specifico dal punto di vista degli interessi russi, e ponendo particolare attenzione all’attuale politica economica della Cina verso la Russia.

L’obbiettivo principale dell’undicesimo piano quinquennale, presentato in occasione del XVII Congresso del PCC, è stato espresso in modo estremamente chiaro: incrementare la percentuale sul PIL dei consumi da parte della popolazione. Questo imperativo è stato ribadito anche nel documento di Wen Jiabao alla prima sessione dell’undicesima Assemblea Nazionale del Popolo[1]. Completare tale obbiettivo richiede sia sia passi in avanti nel comprendere la psicologia delle masse, che una politica sociale ancor più energica nel corso del piano quinquennale corrente e del prossimo.

Anche Hu Jintao nel suo documento in qualche misura contrappone l’obbiettivo principale di aumentare la domanda interna alle politiche precedenti basate sul sostegno alla crescita degli investimenti interni, delle esportazioni e dell’attrazione degli investimenti esteri[2]. I tempi sono ormai maturi per questo cambiamento. Nella RPC è già da alcuni anni che si intraprendono misure per limitare entro certi limiti la crescita delle esportazioni: rientrano fra queste ad esempio i dazi all’esportazione[3] per talune voci doganali, riferite a merci la cui vendita all’estero reca in qualche modo danno all’economia nazionale[4], oppure la cui produzione richiede un grande dispendio di energia[5], bene di cui la Cina ha estremamente bisogno. Sempre per determinate categorie di merci, è stato ridotto o annullato il rimborso IVA sul valore delle merci esportate[6]. La scorsa sessione dell’ANP (marzo 2007) ha parificato l’imposizione fiscale sugli investitori stranieri allo stesso livello di quella esercitata sui produttori locali (precedentemente gli stranieri che impiantavano una fabbrica in Cina godevano di un regime di sostanziale esenzione fiscale). Nessuno ovviamente in Cina parla di rinuncia all’espansione economica verso l’estero o all’attrazione del capitale straniero. Tuttavia, occorre considerare che:

- in primo luogo, per quanto riguarda la politica delle esportazioni l’accento si è spostato ora su aspetti qualitativi (fra cui la promozione sul mercato mondiale di marchi e aziende transnazionali cinesi, nonché l’esportazione di servizi[7]),

- in secondo luogo, è stato posto l’obbiettivo di arrivare a una bilancia dei pagamenti più equilibrata nel rapporto fra importazioni ed esportazioni[8].

A esercitare un influsso positivo sulla velocità di crescita industriale in Cina potrà essere una ripresa della modernizzazione nei Paesi della Organizzazione per la Cooperazione di Shanghai, nonché la ricostruzione e lo sviluppo delle loro infrastrutture nei settori dei trasporti e dell’energia. La cooperazione economica e di mutuo investimento su larga scala, costruita su basi solide e di lungo periodo fra Russia, Cina e i Paesi dell’Asia Centrale, ha subito nel 2007 una forte accelerazione.

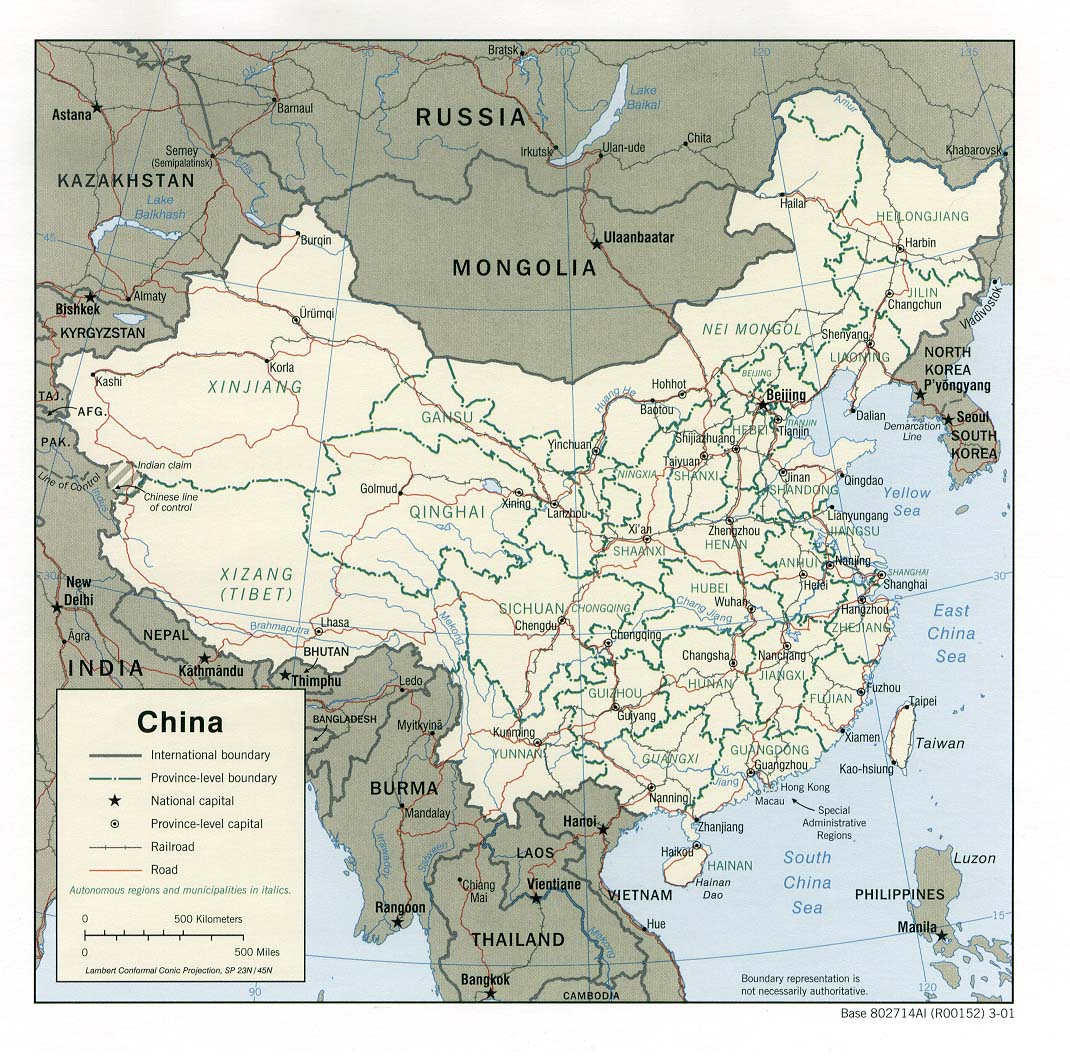

Evento degno di nota è stato infatti nel 2007 l’impennata delle esportazioni prodotte dalle regioni confinanti con Russia, Khazakhstan, Kyrgyzstan e Tajikistan, che ha modificato sensibilmente l’intera struttura del commercio estero cinese. Infatti, a fronte di una media nazionale di crescita delle esportazioni pari al 25,7%, la provincia dello Heilongjiang[9] è cresciuta del 46,3%, il che significa in termini assoluti oltre 11,5 miliardi di dollari. Ancora più marcato è stato il balzo in avanti delle esportazioni della Regione Autonoma Uigura dello Xinjiang[10], con un incremento del 61,7% pari a 10,2 miliardi di dollari. La Regione Autonoma della Mongolia Interna[11] ha aumentato le sue esportazioni del 36,1% per un ammontare di 2,7 miliardi di dollari, mentre la provincia dello Jilin[12] del 27,6%, ovvero 3,3 miliardi di dollari[13]. A subire un impennata nella commesse dalla RPC sono soprattutto macchinari e strumentazione, ma anche acciaio, laminati e materiali da costruzione, cemento incluso.[14]

Si intensifica l’esportazione di capitali cinesi nei diversi Paesi dell’Organizzazione per la Cooperazione di Shanghai. La RPC, com’è noto, rappresenta da sola uno dei più grossi ricettori di investimenti diretti stranieri. A fine 2006 lo storico accumulato ammontava a oltre 540 miliardi di dollari, a cui nel solo 2007 se ne sono aggiunti 75 miliardi. Questo Paese tuttavia ha una ricca esperienza di investimenti in altri Paesi, accumulate nel corso degli aiuti ai Paesi in Via di Sviluppo, iniziati sin dagli anni ’50 del secolo scorso, nonché della realizzazione degli appalti aggiudicatisi all’estero[15].

La forte crescita delle riserve in valuta pregiata della RPC (aumentate nel 2007 di 400 miliardi di dollari contro i “soli” 250 miliardi dell’anno precedente[16]) ha reso ancora più impellente la necessità di una massiccia esportazione di capitale e la ricerca di nuove aree di investimento[17]. In Cina le riserve valutarie accumulate, come già sottolineato, hanno superato a fine 2007 i 1.500 miliardi di dollari.

Iniziato nei primi anni del nuovo secolo, il programma di investimenti esteri si è prevalentemente orientato sugli investimenti diretti. A fine 2006 gli investimenti diretti all’estero della RPC interessavano 172 Paesi e superavano i 90 miliardi di dollari[18]. Fino a quel periodo circa cinquemila aziende cinesi avevano aperto all’estero oltre diecimila aziende, principalmente nei settori dell’industria mineraria, dei servizi finanziari e commerciali, nonché del commercio all’ingrosso e al dettaglio. Nel 2007 il totale degli investimenti esteri diretti aumentava ancora di 19 miliardi di dollari (con un incremento 8 volte maggiore rispetto al 2002) e il numero di imprese a partecipazione di capitali cinesi saliva a dodicimila.

Negli ultimi tempi la RPC sta acquistando attivamente quote azionarie in altri Paesi. Se nel 2005 gli investimenti internazionali di portafoglio ammontarono al netto a 5 miliardi di dollari, nel 2006 la cifra crebbe a 68 miliardi di dollari: tali investimenti fruttarono a fine anno un saldo positivo di oltre 100 miliardi. Nel primo semestre 2007, secondo dati incompleti, a questa cifra si sono aggiunti altri 5 miliardi di dollari. Nel 2008 sono già avvenute e ci si aspettano ancora nuove grandi acquisizioni[19]: questo lavoro è ora coordinato da un’apposita agenzia statale[20].

Presumibilmente, questi indicatori non riflettono che una parte degli attivi cinesi sul mercato finanziario: una non piccola rimanenza passa infatti tramite compagnie di Hong Kong controllate da Pechino[21]. Il debito estero cinese a fine 2007 è all’incirca pari all’indebitamento dei Paesi terzi nei suoi confronti. La Repubblica Popolare Cinese è oggi il primo Paese creditore dell’economia mondiale[22].

La politica di investimenti esteri della RPC è segnata da una serie di tratti distintivi, che la differenziano dalla quella delle multinazionali del Paesi sviluppati. In primo luogo, per i grandi investitori provenienti dalla RPC, solitamente rappresentati da aziende statali, non sono importanti soltanto gli indicatori di profitto. Altrettanta importanza ricoprono infatti gli interessi sistemici dell’intera economia nazionale, come ad esempio l’obbiettivo di garantire nel lungo periodo l’accesso agli idrocarburi e alle materie prime come i minerali di ferro, il grano e il carbone[23]. In secondo luogo, ad assumere un ruolo determinante sono anche ragioni di politica estera, fra cui possiamo citare la priorità assegnata all’intensificazione dei rapporti di amicizia con i Paesi confinanti, in particolare i membri dell’Organizzazione per la Cooperazione di Shanghai (OCS). In terzo luogo, gli investitori della RPC sono attratti maggiormente dall’economia reale e dalla nuova edilizia.

Un ruolo sostanziale è giocato anche dai diversi interessi frutto di uno sviluppo sbilanciato a livello regionale. Le regioni occidentali, economicamente più arretrate rispetto alle province orientali, stanno beneficiando negli ultimi anni di corsie preferenziali per attrarre capitali, oltre a costituire esse stesse l’oggetto di grandi progetti di investimento. Nel solo 2007 il flusso di capitale in queste regioni è aumentato del 30%, oltre alla crescita, in associazione con i Paesi confinanti, degli investimenti infrastrutturali in grandi progetti internazionali.

La politica di reciproci investimenti fra Cina e i Paesi dell’OCS, il Turkmenistan e l’Azerbaigian, si trova a nostro parere ancora ai primordi (8 miliardi di dollari circa è l’ammontare complessivo degli investimenti cinesi nei Paesi dell’OCS). Diverse sono le cause per spiegare questo ritardo: la Cina è arrivata fra gli ultimi al “taglio della torta” di tutte le ricchezze rese disponibili dopo il crollo dell’URSS; la presenza della “diaspora cinese” in quei territori è inconsistente; non c’è abbastanza conoscenza reciproca fra le parti; permangono pregiudizi politici; le infrastrutture nei trasporti sono ancora deboli, nonché la situazione economica degli Stati centroasiatici è difficile per non dire pessima.

Tuttavia, il complesso industriale, finanziario e infrastrutturale cinese è una vera e propria potenza, e il suo stato attuale di “surriscaldamento” lo spinge a cercare nuovi obbiettivi infrastrutturali e di modernizzazione su vasta scala negli altri Paesi eurasiatici. Il problema della cooperazione economica bilaterale e multilaterale (come nel caso dell’OCS) porta in molti casi a cercare forme di mutuo beneficio, che tengano conto appieno della nuova situazione creatasi nell’economia mondiale: possiamo ascrivere a queste gli ultimi accordi, stipulati secondo procedure atipiche, che permettono alla Cina da un lato di avere sbocchi per il proprio attuale potenziale e dall’altro di soddisfare le proprie necessità (es. la creazione di un unico sistema energetico nei Paesi dell’OCS oltre che di un mercato centroasiatico degli idrocarburi, piuttosto che le misure collettive preventive per la stabilizzazione valutaria). La cooperazione nella sfera tecnico-scientifica presenta ottime prospettive per il futuro. Le spese per implementare il lavoro di ricerca scientifica e sviluppo tecnologico in Cina sono aumentate dali 128,8 miliardi di yuan del 2002 ai 366,4 del 2007, con un incremento percentuale sul PIL dall’1,07% al 1,49%.

Negli ultimi tre anni gli investimenti esteri diretti provenienti dalla RPC verso la Russia sono raddoppiati di anno in anno. Nell’autunno 2006 fu firmato un accordo fra i due governi a sostegno e tutela reciproca degli investimenti e già a fine 2006 erano stati conclusi 27 contratti per investimenti di valore superiore a 3,3 miliardi di dollari. I progetti di investimento a partecipazione di capitale cinese di maggiori dimensioni sono il rione polifunzionale “Perla del Baltico”[24] a San Pietroburgo e due complessi industriali per la lavorazione della cellulosa e della carta rispettivamente nelle zone di Chita[25] e di Khabarovsk[26]. Vladivostok sta diventando un centro privilegiato per la cooperazione e gli investimenti: non è un caso che proprio in questa città si terrà il summit dell’APEC[27] nel 2012. E’ stato inaugurato lo sfruttamento congiunto dei giacimenti di minerali metallici complessi di Kyzyl-Tashtyg, nella repubblica di Tuva[28]. Nel 2007 i cinesi si sono dichiarati pronti a investire nelle industrie di trasformazione dei prodotti ittici nell’Estremo Oriente russo. Nell’aprile 2007 i colossi Rosneft e Sinopec hanno siglato un accordo per la creazione di una società per azioni dedita prospezione e lo sfruttamento congiunto dei giacimenti del blocco di Venin sulla placca delle isole Sakhalin[29]. Le riserve petrolifere del blocco di Venin sono stimate nell’ordine 169,4 milioni di tonnellate, mentre quelle di gas naturale in 258,1 miliardi di metri cubi.

Durante la visita in Russia del capo del governo Wen Jiabao si è tenuta l’assemblea costituente della camera di commercio russo-cinese per la produzione e le innovazioni tecnologiche, nonché il secondo forum economico ai massimi livelli di Russia e Cina (6 novembre 2007), ai cui lavori hanno partecipato oltre mille fra i maggiori uomini d’affari di entrambe le nazionalità. Durante tale evento sono stati firmati accordi per 1,3 miliardi di dollari. Prima di ciò, esattamente il 20 settembre, a Sochi si è tenuto il quarto forum di investimento russo-cinese, durante cui l’ammontare del valore dei contratti siglati è stato oltre 1,1 miliardi di dollari[30].

I capi di governo di Russia e RPC dovranno rispondere personalmente della preparazione del piano di attuazione per il quadriennio 2009-2012 degli obbiettivi del “Trattato di Buon Vicinato, di Amicizia e Cooperazione” fra i due Paesi siglato il 16 luglio 2001[31]. Così si è espresso il presidente del consiglio della Federazione Russa Viktor Zubkov[32], aprendo il dodicesimo incontro dei capi di governo dei due Paesi. Fra i temi di questa sessione è stata formulata da parte cinese la disponibilità a incrementare l’importazione di macchinari russi, intensificare la cooperazione fra le regioni di confine nella lavorazione del legname e a rafforzare la parte di cooperazione relativa alla costruzione di nuove infrastrutture.

La RPC sta attuando passo dopo passo la sua strategia di ampliamento e intensificazione della cooperazione nell’ambito dell’OCS[33]. L’auspicio cinese è rafforzare i propri settori economico-finanziari, scientifico-tecnologici e culturali nelle attività dell’Organizzazione. Durante la sesta riunione dei capi di governo dei Paesi OSC tenutasi a Tashkent (novembre 2007, con cadenza annuale), il capo di governo cinese ha proposto di accelerare gli sforzi per la creazione di condizioni favorevoli per gli autotrasporti internazionali, oltre che per un accordo multilaterale a tutela degli investimenti e a sostegno della reciprocità negli scambi. Allo stesso modo la cooperazione in agricoltura e nelle nuove tecnologie, secondo Wen Jiabao, deve essere intensificata. La Cina si è dichiarata pronta a finanziare progetti multilaterali e bilaterali nelle sfere dei trasporti, dell’energia e dell’edilizia verso l’Afghanistan e il Turkmenistan. Turismo e formazione costituiscono infine un’ulteriore sfera di cooperazione.

I vantaggi che i Paesi dell’OSC conseguirebbero da un parziale riposizionamento delle proprie forniture energetiche da Occidente a Oriente sono evidenti: la pressione esercitata sui venditori dai Paesi europei, consumatori consolidati, e dai Paesi su cui transitano oleodotti e gasdotti, nonché i programmi di riduzione dei consumi di carburante nell’UE, hanno reso sempre più duro stare su quel mercato. In Asia Orientale la situazione è più favorevole, in particolare per la crescita costante della domanda di idrocarburi da parte della Cina.

Il potenziale di investimento cinese comprende servizi infrastrutturali a prezzi relativamente economici su praticamente tutti i generi di trasporto, trasferimento di energia e comunicazione. La sua dotazione tecnologica in questi settori progredisce a vista d’occhio[34].

Il trasporto su rotaia, su cui viaggia una parte considerevole delle merci all’interno dell’OSC[35], offre invece un contributo modesto alle merci provenienti dalla Cina. Soltanto il 3% circa delle merci sfuse e meno dello 0,5% dei contenitori provenienti dalla RPC verso i Paesi dell’OSC viaggia su treno. Questa modalità di trasporto può essere notevolmente incrementata. E’ noto ad esempio che una parte non da poco delle merci cinesi arriva ai mercati russi tramite i Paesi Europei[36].

A inizio gennaio 2008 i rappresentanti di Russia, Cina, Mongolia, Bielorussia, Polonia e Germania hanno sottoscritto a Pechino un trattato fondamentale per regolamentare il trasporto mercantile su rotaia fra questi Paesi. Questa rotta offre incoraggianti prospettive alle aziende di trasporti e logistica dell’Eurasia. Il tempo di transito per le merci provenienti dalla Cina verso l’Europa e viceversa è minimo un mese, mentre attraverso la via Transiberiana sarà di due settimane. Inoltre, il nolo ferroviario è inferiore a quello marittimo[37].

Questo corridoio potrà essere accoppiato a un’altra direttrice fondamentale, la Transcaspica: questa ferrovia si svilupperà dall’Iran attraverso Turkmenistan e Kazakhstan[38] fino alla Russia, unendo tramite la rete ferroviaria di quest’ultimo Paese i porti iraniani del Golfo Persico con i porti del Mar Baltico, del Mare di Barents e del Mar Bianco.

La linea Lianyungang (Jiangsu) – Rotterdam, che passando dallo Xinjiang tocca anche il Kazakhstan, è per la Cina altrettanto importante, in quanto rappresenta la possibilità di un’ulteriore integrazione dei mercati regionali al suo interno[39]. Nella dichiarazione finale del Forum Economico Eurasiatico di Xi’an (novembre 2007, con cadenza biennale), lo sviluppo economico e turistico di intorno a questa direttrice è considerato il secondo obbiettivo per importanza dopo la sicurezza energetica regionale[40]. Per questo in Cina la considerano complementare alla Transiberiana[41].

Sul territorio dei Paesi dell’OSC si creerà una nuova «Via della Seta», una lunga striscia continua che comprenderà gasdotti, oleodotti, autostrade e ferrovie. Nel biennio 2006-2007 sono stati messi in opera la linea ferroviaria Qinghai-Tibet, la strada statale Liangyungan-Khorgas, la strada che collega Cina e Tagikistan, è stata inoltre inaugurata la costruzione della strada Cina-Kirghizistan-Uzbekistan, sono stati firmati contratti per la ristrutturazione o la creazione delle autostrade Tagikistan-Kirghizistan e Tagikistan-Uzbekistan, è stata inoltre considerata la possibilità di una linea ferroviaria che tagli il territorio del Kazakistan da ovest a est e di una linea ferroviaria Cina-Kirghizistan-Uzbekistan.

Un ulteriore sviluppo della «Via della Seta», secondo studi cinesi, potrà essere dato dal «ritorno in Eurasia dell’economia fluviale» che offra un potente impulso al trasporto lungo le vie d’acqua del lcontinente. E’ evidente in questo caso il potenziale che la Russia potrebbe offrire[42].

Fra i progetti al momento più realistici che interessano alla RPC, ci sono la ferrovia Dongning (prov. Heilongjiang) – Ussurijsk, il ponte sul fiume Amur (Heihe - Blagoveschensk)[43] e il ponte fra Luoguhe (a nord ovest dello Heilongjiang) – Pokrovka (reg. di Chità)[44].

La «Mechel» ha grandi progetti di ampliamento delle linee ferroviarie dopo ave acquisito i giacimenti di carbon fossile della Jakuzia meridionale.

Da gennaio a novembre 2007 sono continuati i lavori nell’ambito dell’OSC riguardanti la sfera dei trasporti[45], fra cui contemporaneamente la realizzazione delle linee stradali Volgograd-Astrakhan-Atyrau-Beyneu-Kungrad[46] e Aktau-Beyneu-Kungrad[47] nel contesto del corridoio di trasporto internazionale E40[48], che comprendeva anche la costruzione di un ponte attraverso il fiume Kigach[49], e anche lo sviluppo della direttrice Osh-Sarytash-Irkeshtam-Kashgar[50] e Bratstvo-Dushanbe-Karamyk-Irkeshtam-Kashgar[51], con la costruzione a Kashgar[52] di un grande scalo di trasbordo per il traffico intermodale.

In Russia prevale ancora una mancata comprensione del nuovo ruolo di guida esercitato dalla Cina nell’economia mondiale (a differenza del passato dove a esercitare il primato economico era l’Occidente da un lato e URSS e Giappone dall’altro). Con la fine del monopolio valutario-creditizio e tecnologico esercitato dai Paesi sviluppati, la situazione appare la seguente: la Russia ha, con questa Cina in tumultuoso cambiamento, una possibilità di crescere essa stessa, cosa che l’Occidente mai le ha offerto né mai le offrirà. La politica occidentale verso la Russia è costantemente imbevuta di pregiudizi, pretese “educative” quando non vere e proprie “svalutazioni consapevoli”: in una sola parola, discriminazioni, con lo scopo di indebolire la posizione contrattuale della Russia. E’ anche per questo che il capitale occidentale è più interessato a investire nella sfera speculativo-finanziaria che nella ricostruzione dell’economia reale russa, settore per il quale non prova alcuna attrazione.

Per la Russia, il primo problema all’ordine del giorno è coordinare gli sforzi di realizzazione dei propri programmi regionale di sviluppo – anzi tutto nell’Estremo Oriente e nell’area del lago Bajkal – con i piani della RPC di ricostruzione nel suo Nordest della base industriale[53]. Ovviamente questo non sarà possibile senza una fattiva collaborazione con gli organismi pianificatori cinesi, come ovvio, e senza una cooperazione multilaterale all’interno dell’OSC.

Nell’ampliare i rapporti con la Cina e i Paesi dell’OSC bisogna tenere bene a mente che, fra gli obbiettivi strategici che i riformatori cinesi si posero all’alba della transizione al mercato e della politica di apertura, c’era anche quello di «sfruttare le relazioni economiche con l’estero per l’integrazione col mercato interno»[54]. Col tempo apparve sempre più chiaramente che i costi per lo sviluppo locale, necessari in un primo momento, potevano essere abbattuti. Ora tale difficile compito si pone anche di fronte alla Russia. La sua soluzione esige naturalmente che si passi il più in fretta possibile da questa fase inerziale a una di sviluppo e modernizzazione. E’ importante in particolare sfruttare la cooperazione con la RPC per consolidare i rapporti fra Russia centrale e il suo Estremo Oriente perché si possano risolvere i difficili problemi sociali di questa regione.

Realisticamente, si può ipotizzare nel breve periodo il mantenimento di un forte tasso di crescita in Cina, con un incremento intorno al 7-8% fino al 2015. Questa condizione è assolutamente vantaggiosa per la Russia.

L’intensificazione della cooperazione finanziaria e valutaria con la Cina e gli altri Paesi dell’OSC (per esempio, accordi di stabilizzazione valutaria, sessioni regolari fra i vari ministri delle finanze o i capi delle banche centrali, creazione di valute regionali), in una situazione di forti oscillazioni nel sistema internazionale può offrire enormi vantaggi strategici per i Paesi eurasiatici.

La grandiosa macchina cinese degli investimenti rappresenta un alleato unico per la Russia nella sua fase iniziale di modernizzazione.

Per la Russia è quindi all’ordine del giorno il coordinamento dei piani e degli affari con la RPC per realizzare i programmi di sviluppo delle infrastrutture dei trasporti. Tuttavia, tale coordinamento avrà successo soltanto soltanto se sarà integrato a un pacchetto di iniziative e accordi che tengano pienamente conto del nuovo ruolo della Cina nell’economia e nella politica mondiali, compresi i suoi bisogni di importazione (attuali e futuri) e – meglio – di lavorazione congiunta di legname, di metalli ferrosi, carbone e generi alimentari. Nel suo piano regionale la Russia dovrà dare la dovuta importanza alla provincia dello Heilongjiang e al suo centro Harbin, davvero candidato a ricoprire il ruolo di futura «capitale dell’Asia nordorientale».

[1] Al terzo punto degli obbiettivi indicati nel suo “Rapporto sul lavoro del governo” (zhengfu gongzuo baogao, 政府工作报告), Wen Jiabao scrive: “Promuovere l’aggiustamento della struttura economica, trasformare la via di sviluppo: -sostenere la politica di espansione della domanda interna (kuoda neixu, 扩大内需), regolare i rapporti fra investimento (touzi, 投资) e consumo (xiaofei, 消费), promuovere la trasformazione strutturale della crescita economica dal modello attuale, dipendente essenzialmente da investimenti ed esportazioni (chukou, 出口), a un nuovo modello che dipenda dalla giusta combinazione di consumi, investimenti ed esportazioni.” (originale http://www.npc.gov.cn/huiyi/dbdh/11/2008-03/19/content_1421002.htm e traduzione integrale in inglese http://www.npc.gov.cn/englishnpc/Speeches/2008-03/19/content_1420778_11.htm sul sito ufficiale dell’ANP). Interessante notare come trasformazioni profonde (zhuanbian 转变) passino attraverso aggiustamenti, regolazioni (tiaozheng 调整) dell’economia: una “regulirovanie ekonomiki” (регулирование экономики) operata dallo Stato in un contesto riconosciuto di economia di mercato o, meglio, di “economia socialista di mercato” (Shehuizhuyi shichang jingji 社会主义市场经济).

[2] Concetto ribadito già nel suo rapporto al 17° Congresso del PCC (ottobre 2007): “Dobbiamo sostenere la nuova strategia di industrializzazione con caratteristiche cinesi, seguire una politica di espansione della domanda interna, in particolare dei consumi, e condurre tre trasformazioni nel modo di sviluppo economico:

1. da un modello fondato principalmente su investimenti ed esportazioni a uno che si basi sulla giusta combinazione di consumi, investimenti ed esportazioni.

2. da un modello che vede l’industria come maggior forza trainante a uno che veda congiuntamente i settori primario, secondario e terziario guidare la crescita economica

3. da un modello che vede la propria crescita vincolata pesantemente all’incremento dei consumi di materie prime, a uno che si basi principalmente sui progressi della scienza e della tecnologia, su una forza lavoro qualitativamente migliore e su una gestione sempre più ottimale.”

(versione inglese messa integralmente a disposizione dall’Agenzia ufficiale di stampa Nuova Cina (Xinhua,新华) http://news.xinhuanet.com/english/2007-10/24/content_6938749_4.htm).

[3] Chukou guanshui (出口关税)

[4] E’ il caso per esempio dei fertilizzanti, il cui dazio quest’anno è stato aumentato di ben due volte, dal 20% al 35% e dal 35% al 135% (sic!), dal momento che la “fame” internazionale di questo prodotto aveva accresciuto a dismisura il prezzo sulle piazze estere e quindi aveva invogliato molti produttori ad accettare ordinativi esterni sacrificando il mercato interno. Risultato: nei primi 2 mesi del 2008 le esportazioni crescono del 250-280% e contestualmente la penuria interna fa decollare il prezzo nazionale e non solo, crea carenze a livello locale proprio nel periodo di concimazione del terreno! Il governo corre ai ripari nel modo sopra descritto (cfr. “China to add 100% export duties on fertilizers”, 2008-04-17, Ag. Nuova Cina, http://news.xinhuanet.com/english/2008-04/17/content_7994180.htm).

[5] E’ il caso per esempio dei dei semilavorati dell’industria metallurgica (+ 25% per quelli dell’acciaio). Allo stesso tempo, diminuiscono i dazi all’importazione per gli idrocarburi: il tutto, in un’ottica di ottimizzazione delle risorse e di risparmio energetico. (cfr “Export duties raised to save resources”, 2008-03-01, China Daily ripreso da http://www.chinamining.org/Policies/2008-01-03/1199345160d8491.html). Per un’idea dei prodotti soggetti a dazio, cfr la tabella a cura dell’UCLA su http://www.international.ucla.edu/eas/GWC/wto/exportduty.htm, “Products Subject to Export Duty”.

[6] Il sistema di rimborso dell’IVA è ampiamente utilizzato anche da noi per incentivare le ditte a esportare. La determinazione del volume delle esportazioni consente di determinare il “plafond”, ovvero il credito IVA dell’impresa allo Stato: più esporti, meno IVA paghi. Facilitazioni sono previste anche per le merci in regime di perfezionamento attivo (ovvero importate allo stato grezzo, rilavorate e riesportate). Tuttavia, se nell’UE questo è un discorso puramente economico, ciò non è altrettanto vero nella RPC, dove emerge chiaramente il ruolo di indirizzo dello Stato: come i dazi, anche il rimborso IVA è di fatto una potente leva per rendere alcune esportazioni più profittevoli di altre e quindi determinare indirettamente l’espansione o la limitazione di alcuni settori nell’ottica di un progetto economico globale. A grandi linee la situazione è la seguente:

- rimborso totale (incoraggiato ad esempio il settore dell’alta tecnologia),

- rimborso parziale (per es. i prodotti “a basso valore aggiunto” come l’abbigliamento).

- rimborso zero: totalmente disincentivati i prodotti “ad alto consumo energetico e inquinamento” (es. molti chimici)

Per una spiegazione del meccanismo di rimborso dell’IVA in Cina cfr. “China’s VAT refund policy for exporting businesses: Implications” (http://www.deloitte.com/dtt/article/0,1002,cid%253D186390,00.html) e “China VAT Prealert: Major revision to the Chinese VAT Export Refund”, (http://www.pwc.com/Extweb/service.nsf/docid/EEDED9984E849DB7CA25714900311D55/$FILE/China_VAT_Alert.pdf ).

[7] N.d.A.: “Nel primo semestre 2007 il settore terziario aveva un volume di affari in import pari a 59 miliardi di dollari e a 56 miliardi di dollari in export. Si è quindi ridotto il deficit nella bilancia dei pagamenti, considerando che nel primo semestre 2006 esso superava i 7 miliardi di dollari. Le categorie maggiormente in passivo sono i trasporti e le assicurazioni, rispettivamente in rosso di 4,8 e 4,3 miliardi di dollari (fonte: “Amministrazione statale per il controllo degli scambi in valuta estera” http://www.safe.gov.cn/model_safe/index.html)”.

E’ passato un po’ di tempo dalla pubblicazione di questo saggio e lo stesso sito ora offre i dati completi 2007: i trasporti e le assicurazioni hanno rispettivamente perso 11,94 e 9,76 miliardi di dollari (su un attivo complessivo comunque pari a 371,83 miliardi di dollari). Cfr. scheda riassuntiva per categorie in “ China's Balance of Payments Maintains a Twin Surplus in 2007” (http://www.safe.gov.cn/model_safe_en/news_en/new_detail_en.jsp?ID=30100000000000000,175&id=2).

Questo istituto, in cinese Guojia Waihui Guanliju (国家外汇管理局), ha una ricca sezione in lingua inglese (http://www.safe.gov.cn/model_safe_en/) che offre materiali interessanti sia dal punto di vista statistico, come l’ammontare aggiornato mese per mese delle riserve in valuta estera (http://www.safe.gov.cn/model_safe_en/tjsj_en/tjsj_detail_en.jsp?ID=30303000000000000,17&id=4) e notizie di politica monetaria (cfr. ad esempio il recente articolo sulle misure da intraprendere per tenere sotto controllo il flusso di capitali verso l’estero “Administrator Hu Xiaolian investigates issues related to strengthening supervision over cross-border capital flows” http://www.safe.gov.cn/model_safe_en/news_en/new_detail_en.jsp?ID=30100000000000000,177&type=&id=2)

[8] Circa il problema dell’eccessivo sbilanciamento a favore delle esportazioni, cfr. sempre sullo stesso sito la traduzione integrale in inglese del Rapporto 2005 sulla bilancia dei pagamenti. Nel paragrafo “The huge impact of and major problems due to the large surplus in the balance of payments”, sono esaminati i problemi legati a un eccessivo saldo nella bilancia commerciale in particolare nei seguenti settori:

1. attività produttive: pressione sempre maggiore esercitata sulle risorse naturali e umane interne; mutamenti strutturali dell’economia nazionale sempre più dipendente dal mercato estero;

2. relazioni diplomatiche con l’estero: maggiori contrasti fra Cina e grandi Paesi e macroregioni che vedono costantemente in aumento il passivo commerciale nei suoi confronti;

3. finanze e politiche monetarie: l’aumento di liquidità disponibile genera spinte inflazionistiche e indebolisce il sistema bancario.

(Fonte: “ China BOP Report, 2005”, http://www.safe.gov.cn/model_safe_en/tjsj_en/pic/20060927150154112.pdf).

[9] La provincia dello Heilongjiang (Heilongjiang sheng 黑龙江省) confina con la Russia, seguendo per un lungo tratto il fiume Amur, da cui prende il nome. Per un’idea dell’importanza storica di questo grande fiume per tutti i gruppi etnici che popolarono e popolano tuttora la regione corrispondente alla Manciuria storica, basti pensare che:

- il nome attuale deriva dal tunguso Amor, lett. “grande fiume”

- Hei-Long-Jiang letteralmente significa “Fiume del Drago Nero”, nome cinese del fiume.

- “Nero” (Sahaliyan) è anche il nome mancese di questo fiume (Sahaliyan ula), da cui anche il nome alle isole Sakhalin, contrazione del mancese “Sahaliyan ula angga hada” (lett. “dirupo alla foce del fiume nero”).

Per una veloce collocazione geografica di questa e di tutte le altre zone menzionate, cfr. la mappa http://it.wikipedia.org/wiki/Immagine:China_administrative.gif da confrontare poi con la http://www.lib.utexas.edu/maps/middle_east_and_asia/china_pol01.jpg, più complessa ma utile per il riconoscimento degli Stati confinanti con ciascuna regione autonoma e provincia.

[10]La Regione Autonoma Uigura dello Xinjiang (Xinjiang Weiwuer Zizhiqu 新疆维吾尔自治区, dove Uigura è il nome dell’etnia prevalente mentre Xinjiang significa letteralmente “nuova frontiera”) ha un enorme potenziale dal punto di vista economico e geopolitico, confinando con: Pakistan, Afghanistan, Tajikistan, Kyrghizstan, Kazakhstan, Russia e Mongolia.

[11]La Regione Autonoma della Mongolia Interna (Nei Menggu Zizhiqu, 内蒙古自治区) è frutto di una suddivisione territoriale operata dalla dinastia mancese dei Qing (清朝, 1644-1912), che divise ciò che restava delle conquiste di Gengis Khan in una Mongolia interna (grosso modo la regione attuale) ed esterna (grosso modo l’attuale Mongolia). Da notare che i popoli mongolo - con la dinastia Yuan (元朝, 1271-1368) - e mancese furono gli unici due gruppi etnici non Han (汉民族, Han Minzu, l’etnia maggioritaria nel Paese, da cui la lingua ufficiale Han’yu, 汉语“mandarino” o in senso lato “lingua cinese”, ) a regnare il Celeste Impero. Confina con Mongolia e Russia.

[12]La provincia dello Jilin (Jilin sheng 吉林省) confina con Russia e Corea del Nord. Anche in questo caso le origini del nome non sono Han ma mancesi: “Girin ula” che letteralmente significa “a bordo del fiume”.

[13]N.d.A.: “Confrontiamo questi dati con il totale esportato da queste zone nel 2000 (valori in miliardi di dollari):

2000 2007

Provincia dello Heilongjiang 2,4 11,5

Regione Autonoma Uigura dello Xinjiang 1,2 10,2

Regione Autonoma della Mongolia Interna 1,1 2,7

Provincia dello Jilin 1,5 3,3

Allo stesso tempo nel 2007 queste quattro zone hanno contribuito a un po’ più del 2% delle esportazioni cinesi e hanno attirato meno del 2% degli investimenti stranieri. Questo dato va raffrontato alla loro quota sul totale della popolazione e soprattutto sul PIL nazionale che è considerevolmente maggiore: circa l’8%.”

[14]Quanto detto finora suggerisce alcune considerazioni a margine:

Lo sviluppo di queste zone è stato più “endogeno” che “esogeno”. In altre parole, se queste zone producono 1’8% del PIL nazionale e di questo solo il 2% è esportato, ciò significa che la rimanenza è assorbita dalla domanda nazionale. Resterebbe da esaminare quanto di questo 6% resti nelle zone di produzione e quanto affluisca nelle province più ricche (visto che stiamo parlando di un Paese grande quanto l’Europa e il concetto di “domanda interna” va anch’esso letto contestualmente).

2. E’ evidente che in questa fase di decollo lo sviluppo di queste zone più arretrate sarà meno oggetto degli “aggiustamenti strutturali” che le autorità stanno intraprendendo nelle aree più avanzate: lo conferma del resto anche la natura delle merci esportate. Per queste zone in via di sviluppo si riconferma di fatto il modello delle province costiere “prima maniera”, ovvero una produzione essenzialmente quantitativa più che qualitativa, di modo da accumulare più capitale nel minor tempo possibile per ulteriori re-investimenti. D’altronde, in nelle zone povere il pericolo di surriscaldamento dell’economia che attanaglia le province costiere è un miraggio lontano: i soldi sono ancora troppo pochi e nelle mani di troppo poche persone.

[15]La politica estera della Nuova Cina dopo la fondazione della Repubblica è estremamente complessa, tuttavia è possibile abbozzare la seguente periodizzazione:

- adesione incondizionata al campo socialista guidato dall'URSS (fino alla fine degli anni '50),

- rottura sia con l'URSS che con tutti i Paesi alleati, anch’essi "revisionisti" (fine '50 - fine '60)

- riavvicinamento agli Stati Uniti di Nixon (1972) in chiave di riequilibrio (diplomazia del ping-pong)

- apertura simbolica ai Paesi di Africa, Asia ed America Latina non allineati sin dall’inizio degli anni ’60 che sarebbe poi culminato nella teoria dei “Tre mondi” (1974, brevemente, USA e URSS nel primo mondo, i loro alleati nel secondo, tutto il resto nel terzo)

- graduale apertura dal 1979 a tutti i Paesi nella ricerca di una normalizzazione diplomatica ed economica; riavvicinamento al blocco sovietico; teorizzazione della dottrina “Un Paese, due sistemi” che rese possibile sia il ritorno di Hong Kong che di Macao

- negli anni ’90 apertura economica sempre più marcata e caratterizzata da una crescente attenzione ai processi di globalizzazione (culminata con l’ingresso nel WTO da un lato e con l’Organizzazione per la Cooperazione di Shanghai (OCS) dall’altro), mantenendo però sempre un basso profilo dal punto di vista diplomatico.

- con il nuovo secolo, teoria dell’ “ascesa pacifica”: la strada intrapresa dalla Cina nel nuovo secolo è tesa a combinare la crescita nazionale con la ricerca della pace internazionale, in antitesi all’idea di una “minaccia cinese”.

- dal 2005, via dello “sviluppo pacifico”: sviluppo della pace e della cooperazione, uniti ad una spinta verso il multipolarismo in cui la Cina gioca un ruolo chiave su più fronti.

Pur non essendo questa la sede per una compiuta analisi sulla storia della politica estera cinese, si consiglia la lettura di questa bibliografia essenziale – tutti testi reperibili in rete – al fine di un’idea il più possibile completa:

- Sulla storia della politica estera cinese; per un esame approfondito delle diverse fasi, cfr. Di Dongsheng, prof. all’Università del Popolo di Pechino; “Continuity and change: a comparative study on China’s new Grand Strategy” (http://www.historia-actual.com/HAO/pbhaopdf.asp?idi=ESP&pgt=2&pid=4&pbl=HAO&vol=1&iss=12&cont=2); per una rilettura alla luce di un vero o presunto “nazionalismo cinese”, cfr. Zhu Tianbiao “Nationalism and Chinese Foreign Policy” (http://www.sg.pku.edu.cn/dpe/cr01zhu.pdf); per una breve ricostruzione dei rapporti fra Cina e Russia (URSS) con particolare attenzione alla situazione attuale, cfr. Nicklas Norling, “China and Russia: Partners with Tensions” (http://www.silkroadstudies.org/new/docs/publications/2007/Norling_China_and_Russia.pdf); del prof. Guido Samarani, dell’Università di Venezia, è disponibile l’interessante quanto approfondito saggio “Il nuovo approccio della Cina alla realtà internazionale” (http://www.cosmopolisonline.it/20080624/samarani.php); infine, materiali di grandissimo interesse (dai primordi della Repubblica al periodo dello strappo con l’Urss fino al bombardamento Nato sull’ambasciata di Belgrado) sono disponibili già tradotti sul sito del Ministero degli Esteri della RPC, nella sezione “Diplomatic History: events and issues” (http://www.fmprc.gov.cn/eng/ziliao/3602/3604/default.htm).

- Su Cina e Africa; tra i moltissimi materiali disponibili in rete, segnalo gli atti presentati al seminario “Workshop on China-Africa Relations: Engaging the International Discourse”, organizzato dalla Hong Kong University of Science and Technology, Center on China’s Transnational Relations (http://www.cctr.ust.hk/china-africa/), che ha il pregio di ospitare contributi di studiosi dell’Accademia Cinese delle Scienze Sociali, studiosi occidentali e studiosi africani; in italiano cfr. “Il ruolo della Cina in Africa” (http://www.resistenze.org/sito/os/mo/osmo8b25-002717.htm) e “Cina, Congo, Africa e Banca Mondiale” (http://www.resistenze.org/sito/os/mo/osmo8a10-002500.htm) e il molto approfondito “La politica della Cina in Africa” (http://www.tuttocina.it/mondo_cinese/126/126_cini.htm)

- Su Cina e America Latina; segnalo l’articolo di Saul Landau “Chinese Influence on the Rise in Latin America” (http://www.globalpolicy.org/empire/economy/2005/06latamchina.htm) e l’interessante “China, Taiwan, and the Battle for Latin America” (http://www.thedialogue.org/PublicationFiles/Erikson-Chen-1%20(2).pdf) apparso sulla rivista Inter-american dialogue;

- Su Cina e Asia Centrale; la rivista “The China and Eurasia Forum Quarterly”, pubblicata col contributo del ministro degli Esteri svedese, nel Vol. 6, No.1, ospita il saggio “Durability in China’s Strategy toward Central Asia: Reasons for Optimism” (http://www.isdp.eu/files/publications/cefq/08/rs08durabilitychina.pdf), il quale ricostruisce in modo abbastanza approfondito la natura dei rapporti fra RPC e paesi confinanti dell’Asia Centrale. Tuttavia l’intera rivista ospita saggi di studiosi occidentali, cinesi e centroasiatici sull’argomento: tutti i numeri sono disponibili gratuitamente all’indirizzo http://www.isdp.eu/cefq.

- Su come l’amministrazione USA veda con preoccupazione l’espandersi dell’influsso cinese nel mondo, cfr. il rapporto presentato al Congresso degli Stati Uniti “CHINA’S FOREIGN POLICY AND ‘‘SOFT POWER’’ IN SOUTH AMERICA, ASIA, AND AFRICA”, alla cui stesura ha contribuito anche lo stesso Barack Obama (il nome compare a p. II), pp. 12-13, integralmente disponibile in http://www.fas.org/irp/congress/2008_rpt/crs-china.pdf.

[16]Dati dell’ “Amministrazione statale per il controllo degli scambi in valuta estera” riferiti al 2006 (http://www.safe.gov.cn/model_safe_en/tjsj_en/tjsj_detail_en.jsp?ID=30303000000000000,15&id=4) e al 2007 (http://www.safe.gov.cn/model_safe_en/tjsj_en/tjsj_detail_en.jsp?ID=30303000000000000,16&id=4).

[17]Interessante notare come il pensiero economico russo – anche non necessariamente di orientamento marxista – faccia spesso ricorso a capisaldi della critica economica sovietica per studiare e leggere l’economia contemporanea. In particolare, l’esportazione di capitale (вывоз капитала) è stata descritta con dovizia di particolari nel trattato di Lenin “L’imperialismo, fase suprema del capitalismo” e costantemente attualizzata dai sovietici nella critica dell’economia occidentale (cfr. il paragrafo dedicatole dal manuale scolastico di economia politica per le scuole di partito in URSS (Mosca, Politizdat, 1971, cap. V p.98 “L’esportazione del capitale”, http://www.bibliotecamarxista.org/collet%20urss/Economia%20Politica%20Manuale%20CAP.%20V.pdf). Oggi il contesto è ovviamente mutato, soprattutto dal punto di vista qualitativo: l’esportazione di capitale non è più causata dalla necessità di aprire nuovi sbocchi commerciali alle proprie eccedenze produttive (cfr. la voce “imperialismo” nel Dizionario Enciclopedico Marxista su http://www.resistenze.org/sito/ma/di/di/mddih0.htm#Imperialismo), bensì dall’eccedenza del denaro stesso, sotto forma di riserva valutaria. Tuttavia, resta il fatto che la logica di reinvestire all’estero il capitale al fine di massimizzarne il profitto è la stessa. Ad avvalorare questa analisi sugli investimenti esteri diretti (haiwai zhijie touzi, 海外直接投资) cinesi, contribuisce indirettamente la vicina (e interessata) Singapore. Basta leggere il sommario del saggio “China’s Overseas Direct Investment” pubblicato dalla National University of Singapore (http://www.nus.edu.sg/NUSinfo/EAI/BB340.pdf) per capire dove si voglia andare a parare. Partendo dalla considerazione che le eccedenze di capitale in Cina (“China is a capital surplus economy.”) stanno ponendo un serio problema macroeconomico al Paese, e citando una fonte che afferma che degli investimenti compiuti, il 30% è fallito, il 40% ha raggiunto il pareggio e soltanto il 30% è finito in attivo (dato ripreso da fonti cinesi, cfr.ad es. il Giornale del Popolo, http://english.people.com.cn/90001/90778/6263321.html, “China revises direct outbound investment in 2006 to 21 bln USD”), Singapore offre la sua conoscenza ed esperienza specifica per investimenti congiunti in Paesi terzi, preferibilmente dell’area dell’ASEAN: “A new challenge for China is in the efficient use of this huge fund for ODI. With her relevant expertise, Singapore could share with China her experiences and networks. Both Singapore and China could explore the benefits of cooperating in joint investment projects in third countries.”

Tuttavia, sarebbe sbagliato ridurre l’analisi della situazione attuale unicamente a questa chiave di lettura. Già dopo la morte di Mao la Cina si interrogava sulla possibilità per un Paese del Terzo Mondo di compiere investimenti esteri, e il dibattito prese corpo specialmente dopo la traduzione in cinese nel 1986 del lavoro di Wells, “Third world multinationals: The rise of foreign direct investment from developing countries”. Il viaggio di Deng nelle province del Sud (1992) diede il definitivo via libera a questa e a molte altre forme di mercato. Dal 2001, con l’ingresso nel WTO e la formulazione delle strategie di “andare all’estero” (“zou chuqu” zhanlüe, "走出去"战略) e dei “due mercati” (interno ed estero, guo neiwai liangge shichang, 国内外两个市场), il processo ha conosciuto un’ulteriore accelerazione. E’ in questo quadro favorevole, così ben descritto dal Prof. Chen Shaoming nel suo saggio “The Pattern and Magnitude of China’s Outward FDI in Asia” (http://www.icrier.org/pdf/25-26April07/Session2/Shaoming%20Cheng%20and%20Roger%20R%20Stough.doc), che si sono create le condizioni per l’impennata degli ultimi anni (cfr. anche il saggio a cura dell’istituto di ricerca della Deutsche Bank, “Global champions in waiting: Perspectives on China's overseas direct investment”, http://www.dbresearch.com/PROD/DBR_INTERNET_EN-PROD/PROD0000000000201318.pdf).

[18]N.d.A. : “A fine 2002 gli investimenti esteri cinesi interessavano settemila aziende oltreconfine per un totale di 10 miliardi di dollari.” Per quanto riguarda i dati citati nell’articolo, sono confermati da fonti disponibili in rete: cfr. l’articolo apparso su Chinanews.cn e ripreso da altri portali: “Chinese overseas direct investment reached 90.63 bln USD” (http://en.ce.cn/Business/Macro-economic/200709/18/t20070918_12952723.shtml).

[19]Una breve sintesi di tali acquisizioni è disponibile sul sito chinabusinessservices.com nell’articolo “China ODI Update” (http://www.chinabusinessservices.com/blog/?p=618).

[20]Si tratta dell’Ente Cinese per gli Investimenti (in inglese CIC, China Investment Corporation, in cinese Zhongguo touzi youxian zeren gongsi 中国投资有限责任公司), creato il 29/09/2007 con il compito di gestire un fondo di 200 miliardi di dollari in investimenti esteri. Il modello è la Temasek Holding di Singapore. Cfr. http://en.wikipedia.org/wiki/China_Investment_Corporation .

[21]Sui rapporti finanziari fra RPC e Hong Kong cfr. dell’economista KWAN Chi Hung (curatore della rubrica “China in Transition”, http://www.rieti.go.jp/en/china/index.html sul sito dell’agenzia governativa giapponese Research Institute of Economy, Trade and Industry (RIETI)), “Hong Kong Stock Market Prospers on IPOs of Major Chinese Companies (March 30, 2007)”, (http://www.rieti.go.jp/en/china/07033001.html) e di Martin Wheatley “Hong Kong: A prime centre for Chinese companies in the primary IPO and secondary markets” (http://www.exchange-handbook.co.uk/index.cfm?section=articles&action=detail&id=60625).

[22]Dato quest’ultimo da citare con i dovuti distinguo perché altrimenti inesatto: ufficialmente infatti il primo Paese creditore al mondo è da ben 17 anni il Giappone (cfr. Agenzia Reuters, 22 maggio 2008, “Japan holds top creditor-nation spot for 17th year” in http://www.reuters.com/article/economicNews/idUST28474220080523), seguito dalla Germania. Probabilmente l’Autore si riferisce quindi a stime personali, tenendo conto di dati statistici non calcolati dal FMI come i conti a Hong Kong controllati da ditte cinesi. Tuttavia, anche se un domani la Cina dovesse scalzare Germania e Giappone e divenire il maggior Paese creditore, resta sempre una contraddizione di fondo: la moneta con cui regolerà le transazioni non sarà la sua. Caso paradossale: quando infatti l’Impero Britannico era il primo paese creditore al mondo (fino alla fine della I guerra mondiale), la moneta con cui operava era la sterlina; stesso discorso per gli Stati Uniti, che gli succedettero fino al II dopoguerra: la moneta con cui erano pagati era il dollaro. Il caso è diverso per il Giappone: il primo Paese creditore deve infatti regolare i propri conti con la moneta del Paese maggiormente indebitato al mondo (ovvero gli USA). Ovviamente questa contraddizione non può che limitare fortemente l’influsso del primo sul secondo, anzi rischia di trasformarsi in un boomerang: basti pensare che la Federal Reserve avrebbe teoricamente la possibilità, svalutando in modo suicida la propria moneta, di ridurre l’entità reale del proprio debito fino ad azzerarlo del tutto. E’ ovviamente un caso limite, possibile soltanto in determinati contesti (es. iperinflazione in URSS durante il biennio del comunismo di guerra) dove le regole sono saltate e il valore nominale del denaro non copre neppure la cartamoneta impiegata per produrlo, resta tuttavia il fatto paradossale: è il Paese debitore a stare nella “stanza dei bottoni”, non quello creditore, e questo lo sanno bene entrambi.

[23]Per un approfondimento cfr., oltre alla letteratura già citata in nota 15, anche il contributo dell’analista F. William Engdahl sul sito del Centre for Research on Globalisation: “Cina e Usa nella nuova guerra fredda per le ricchezze petrolifere africane” (traduzione su http://www.comedonchisciotte.net/modules.php?name=News&file=article&sid=1011, originale su http://www.globalresearch.ca/index.php?context=viewArticle&code=20070520&articleId=5714).

[24]Baltijskaja Zhemchuzhina (Балтийская жемчужина), in cinese “Boluodi hai mingzhu” (波罗的海明珠), sito ufficiale in russo e in cinese http://www.balticpearl.net/, è il nome un complesso residenziale e commerciale che sta sorgendo su una superficie di 205 ettari nella periferia di San Pietroburgo. Alla direzione del progetto sta una azienda a capitale misto russo-cinese che fa capo alle amministrazioni civiche di San Pietroburgo e Shanghai. Alla fine ospiterà 35 mila persone: la sua costruzione richiederà otto anni di lavoro e 1,3 miliardi di dollari.

[25]Provincia facente parte del distretto federale siberiano, confina sia con la Cina che con la Mongolia (una breve presentazione su wikipedia: http://en.wikipedia.org/wiki/Chita_Oblast).

[26]Regione facente parte del Distretto federale estremo-orientale, anch’essa confinante con la Cina (una breve presentazione su wikipedia: http://en.wikipedia.org/wiki/Khabarovsk_Krai). L’industria del legno è sviluppata in tutto l’Estremo Oriente russo, ma in particolare in questa regione, dove da sola rappresenta il 10% del PIL e occupa il 13% della popolazione (Fonte: Associazione interregionale di interazione economica fra i soggetti della FR “Estremo Oriente e area Bajkal”; http://www.assoc.fareast.ru/fe.nsf/pages/econ_timber_forest.htm)

[27]Acronimo di Asia-Pacific Economic Cooperation, organismo per la cooperazione economica nell'area asiatico-pacifica (sito ufficiale http://www.apec.org/apec.html, una scheda su http://en.wikipedia.org/wiki/Asia-Pacific_Economic_Cooperation).

[28]Questa repubblica, una delle 21 che compongono la federazione russa, è sita nella Siberia centro-meridionale, nel bacino detto dell’Angara-Enisej (una breve presentazione in http://it.wikipedia.org/wiki/Tuva). Questa terra è ricchissima di giacimenti minerari, che nella loro varietà abbracciano gran parte della tavola degli elementi. E’ notizia recente (6 agosto 2008) che i lavori di sfruttamento hanno preso il via, con una previsione entro il 2012 di estrarre un milione di tonnellate di minerali (Fonte: http://www.infogeo.ru/metalls/news/?act=show&news=27965). Il socio è il colosso cinese Zijin Kuangye (紫金矿业, una scheda su http://en.wikipedia.org/wiki/Zijin_Mining), che da oltre due anni sta sviluppando questo progetto (cfr. il sito ufficiale http://www.zjky.cn/publish/portal1/tab175/)

[29]Tale società, di nome Venineft, è posseduta per il 74,9% delle azioni da Rosneft e per il 25,1% da Sinopec (nome abbreviato della China Petroleum & Chemical Corporation, alias Zhongguo Shiyou Huagong Gufen Youxian Gongsi, 中国石油化工股份有限公司, sito ufficiale in inglese http://english.sinopec.com/). Una scheda su questo progetto in http://energy.ihs.com/News/WW-News/news-2008/Rosneft-Sinopec-preparing-for-Sakhalin-drilling-operations-Russia.htm “Rosneft; Sinopec preparing for Sakhalin drilling operations – Russia”. Cfr. anche l’articolo del 29/03/07 “Rosneft, Sinopec Sign Veninsky Agreement” che conferma le cifre citate nel presente saggio (http://www.redorbit.com/news/business/885706/rosneft_sinopec_sign_veninsky_agreement/index.html).

[30]N.d.A.: “All’epoca del primo forum di investimento russo-cinese, tenutosi a Khabarovsk nell’estate del 2004, furono approvati 12 progetti di investimento per un totale di 690 milioni di dollari”.

[31]Il testo integrale di questo trattato in 25 punti (rispettivamente nelle due lingue “Договор о Добрососедстве Дружбе и Сотрудничестве Между Российской Федерацией и Китайской Народной Республикой” e “Zhong E Mulin Youhao Hezuo Tiaoyue” 中俄睦邻友好合作条约) è disponibile in inglese sul sito del Ministero degli Esteri cinese (http://www.fmprc.gov.cn/eng/wjdt/2649/t15771.htm)

[32]Capo del governo all’epoca dell’articolo e fino al 7 maggio 2008, data della nomina a tale carica di Vladimir Putin.

[33]N.d.A. : “Nell’agosto 2007 si è tenuto a Bishkek il Summit della OSC, durante il quale è stato firmato un trattato di buon vicinato, amicizia e cooperazione. Nell’OSC è stata creata creata una struttura stabile, che sarà integrata dal fondo di sviluppo. I contatti esterni all’organizzazione sono stati ulteriormente intensificati: Mongolia, Pakistan, Iran e India sono divenuti Paesi osservatori, è stato creato un gruppo di contatto fra OSC e Afghanistan, rapporti ufficiali sono stati stabiliti con l’Organizzazione del Trattato di Sicurezza Collettiva, con l’ONU, con L’ASEAN, con la Comunità Economica Eurasiatica e altre organizzazioni internazionali e regionali”.

[34]N.d.A. : “Costruire in Cina un chilometro di autostrada costa circa 4 milioni di dollari e bastano 2-3 anni per coprire un tratto di 500 km. Nel 2005 su un totale di circa 70 miliardi di dollari in investimenti infrastrutturali nell’autotrasporto, il 15% provenne dal bilancio centrale, il 20% dai bilanci dei governi locali. Un altro 10% giunse da un fondo speciale, creato con i proventi della tassa sull’acquisto di automobili. I crediti erogati dalle banche per lo sviluppo coprirono il 40% circa e il resto fu garantito da investimenti privati ed emissione di cartamoneta. Il pedaggio delle autostrade a pagamento nella RPC ammonta a circa 7,5 cent/km per i camion e a 9,5 cent/km per le auto (valuta non specificata ma presumibilmente USD, N.d.T.). Una quota fondamentale dei proventi dai pedaggi (circa il 60%) , una volta appianati i debiti delle banche e del bilancio centrale, resta nelle tasche dei governi locali e diviene il mezzo per ulteriori investimenti”.

[35]Per una presentazione delle infrastrutture ferroviarie in Asia Centrale ereditate dall’URSS, cfr. l’interessante intervento di Igor Azovskij “Railroads in the central asian countries: problems and prospects” (http://www.ca-c.org/online/2004/journal_eng/cac-01/17.azoeng.shtml)

[36]N.d.A. : “Il valore di queste merci ai fini doganali (ovvero all’importazione e quindi privo degli enormi ricarichi operati dall’importatore e dal distributore, N.d.T.) è intorno ai 15 miliardi di dollari. Secondo il rappresentante russo per il commercio in Cina S. Cyplakov, «Un importante significato per l’ulteriore sviluppo del commercio fra Russia e Cina sarà assunto dall’ampliamento e dall’implementazione delle vie di comunicazione. Attualmente la loro arretratezza si sta rilevando un grosso ostacolo» (ITAR-TASS del 25.12.2007).”

[37]In realtà il tempo di transito via mare varia da porto a porto e dal tipo di servizio offerto, se diretto o con uno o più trasbordi. Per questo la stessa tratta Shanghai-Genova può essere percorsa in 24 come in 30 giorni. Ovviamente il Nord Europa ha un tempo di transito maggiore, dovuto al maggior percorso passando dal canale di Suez e dallo stretto di Gibilterra: per questo non solo i russi (via treno 14 gg.) ma anche che i tedeschi (18 gg.) hanno salutato questo accordo. Cfr. ad esempio “Train Link to Speed up Cargo Transport From China to Germany” (http://www.dw-world.de/dw/article/0,2144,3050857,00.html).

[38]Saltando quindi l’Azerbaigian (la cui dirigenza politica in questa fase guarda più a Occidente che a Mosca).

[39]Sui benefici per il commercio locale dell’ampliamento di queste infrastrutture, cfr. l’articolo sul sito di “Radio Cina Internazionale” dal titolo “Il nuovo ponte del continente euro-asiatico copre il retroterra dell'altopiano Qinghai-Tibet” (http://italian.cri.cn/241/2007/08/06/69@88016.htm). La traduzione spesso tradisce il calco linguistico dall’inglese, ma tutto sommato è comprensibile e molto ricca di particolari e di spunti di riflessione, se non altro perché parla di un’area, quella del Qinghai-Tibet, di cui i nostri penosi mezzi di informazione si occupano unicamente in chiave propagandistica, volutamente trascurando le politiche di sviluppo condotte.

[40]Il Forum Economico Eurasiatico 2007 (2007 Ouya Jingji Luntan, 2007欧亚经济论坛), che dal 2005 si tiene ogni due anni a Xi’an, è stato un evento di portata mondiale. Hanno infatti preso parte oltre 1400 delegati provenienti da 20 Paesi (Cfr. il lancio dell’agenzia Nuova Cina “Euro-Asia economic forum opens” in http://news.xinhuanet.com/english/2007-11/08/content_7031960.htm), fra cui Iran e India. Esiste un sito ufficiale con una versione in inglese (http://www.euroasiaforum.org/En/index.asp) abbastanza ricca di materiali, fra cui gli interventi dei principali delegati. Le conclusioni finali del forum sono state riprese dalla versione russa di un portale dello Xinjiang (Сианьская декларация по итогам Евразийского Экономического Форума-2007, http://russian.xjts.cn/xinjiang/content/2007-11/12/content_2280187.htm), e sono riassumibili come segue:

1. Continuare a implementare la cooperazione strategica nel campo dell’energia fra i Paesi dell’Eurasia;

2. Creare infrastrutture nell’edilizia e nei trasporti lungo la Grande Via della Seta per implementare economia e turismo;

3. Rafforzare l’istituto finanziario di sviluppo, al fine di ampliare la concessione di crediti e microcrediti alle piccole-medie imprese della regione eurasiatica;

4. Creare un sistema di consultazione e assistenza per l’educazione e la cultura all’interno della regione eurasiatica;

5. Continuare a implementare lo scambio di informazioni ed esperienze nonché la cooperazione fra piccole-medie imprese locali.

[41]Per un’idea di come la questione dei trasporti in Eurasia sia di vitale importanza per l’Europa, cfr. anche il documento, datato 2006, “Transport Links between Europe and Asia”, a cura della Conferenza Europea dei Ministri dei Trasporti (che riunisce 43 Paesi, su http://www.internationaltransportforum.org/europe/ecmt/pubpdf/06Europe-Asia.pdf), interessante anche per la quantità di cartine (pp. 74-81) consultabili.

Inoltre, la questione dei Corridoi eurasiatici (nella letteratura disponibile in rete rintracciabili come “Eurasian Land-Bridge”, Евроазиатский сухопутный мост, 亚欧大陆桥 – Ya’ou dalu qiao) è interessante anche per un altro motivo: in quanto oggetto di attenzione da parte degli statunitensi essa costituisce una cartina di tornasole per evidenziare le loro divisioni interne. Fra i primi la questione è stata affrontata nel 1997 dal controverso economista e attivista americano Lyndon Larouche (cfr. “LaRouche's Eurasian Land-Bridge development proposal” (http://peace.rolf-witzsche.com/landbridge/). Non entro ora nel merito del personaggio (una scheda su http://it.wikipedia.org/wiki/Lyndon_LaRouche), ma nel fatto che all’interno dell’imperialismo americano esistono diverse posizioni che, in alcuni casi, si trovano su posizioni opposte:

- una linea più “totalitaria” e atlantista, grosso modo affine alle teorie di Zbigniew Brzezinski, che vede nell’integrazione eurasiatica una concreta minaccia alla propria egemonia e nella destabilizzazione con ogni mezzo il principale indirizzo strategico;

- una linea atlantista negli argomenti ma moderata nei mezzi, che fa capo tra gli altri all’attuale candidato alla presidenza USA Barack Obama (cfr. il rapporto già citato in nota 15 “Cina’s foreign policy and ‘soft power’”). Non è messa in discussione l’analisi (anche se con toni meno catastrofici della prima fazione che invece coltiva alacremente quella fobia del “pericolo giallo”, già impiegata con successo contro il Giappone di fine anni ’80). La differenza quindi è essenzialmente è di ordine tattico sul “che fare” (cfr. le misure da intraprendere sul già citato rapporto alle pp. 14-15): partendo dal presupposto dell’attuale egemonia USA, per opporsi efficacemente al crescente potere cinese basta opporre un altro “potere debole” al loro “potere debole”, giocando la partita su un piano commerciale e diplomatico.

- una linea più “dialogica” e multipolare, che fa capo tra gli altri anche a Larouche, che non vede in un’Eurasia integrata un pericolo ma un’opportunità anche per gli stessi USA. La sua posizione, assai vicina a quella europea, è rintracciabile per es. nel documento “The New Eurasian Land-Bridge Infrastructure Takes Shape”, (http://www.schillerinstitute.org/economy/phys_econ/landbridge_update1101.html) sul sito dell’Istituto Schiller che gli fa capo. Nonostante sia un po’ datato (2001), è interessante almeno per due motivi: l’estrema chiarezza espositiva e la ricchezza di dettagli da un lato e la polemica con la linea Brzezinski di destabilizzazione dell’Eurasia dall’altro. Quest’ultima differenza strategica tra l’altro, riletta alla luce degli ultimi eventi del Caucaso, acquista nuovo interesse in quanto offre una chiave di lettura che ribalta completamente - e da un punto di vista non passibile di partigianeria filorussa - la concezione prevalente fra i pennivendoli di casa nostra su chi ha interesse a stabilizzare e chi a destabilizzare l’area (e forse anche proprio per questo è un punto di vita volutamente ignorato anche fra i “democratici” nostrani, più atlantisti dello stesso re);

Per quanto riguarda infine la posizione russa, interessante è anche il saggio “Transportation Routes in Asia: Opportunities and Challenges for Russia”, di Sergej Ujanaev, dell’Istituto per l’Estremo Oriente dell’Accademia delle Scienze russa, che non a caso è stato tradotto in inglese dall’associazione di Larouche (http://www.larouchepub.com/eiw/public/2008/2008_1-9/2008_1-9/2008-1/pdf/38-41_3501.pdf). In particolare l’articolo esamina i due corridoi attualmente esistenti in riferimento ai vantaggi per la Russia, ai rapporti bilaterali Russia-Cina e al ruolo dell’India.

In riferimento infine agli ultimi sviluppi di questa questione cfr. il lancio dell’agenzia Nuova Cina “ Rail link from Shenzhen to Rotterdam mulled” (http://news.xinhuanet.com/english/2007-10/29/content_6970260.htm), che annuncia la imminente creazione di un terzo corridoio, in aggiunta a quello settentrionale (Vladivostok-Rotterdam) e a quello centrale (Lianyungan-Rotterdam), che partirà dalla città di Shenzhen (Guangzhou, Cina meridionale).

[42]“La federazione russa possiede una sviluppata rete fluviale di oltre 101.700 km. Il settore dei trasporti occupa 1.675 compagnie fluviali e piccoli imprenditori con un parco mezzi di circa 10.000 mercantili. [...] Le attività di movimentazione merci sono curate da 126 porti fluviali.” (Aleksandr Zajcev, presidente dell’associazione russa dei porti e degli armatori del trasporto fluviale dal suo intervento su http://www.internationaltransportforum.org/europe/ecmt/waterways/Paris2005/Zaitsev.pdf)

[43]N.d.A. : “Durante il suo soggiorno a Blagoveshensk nel settembre 2005 [l’ex-ministro russo per l’economia e il commercio] German Gref si espresse in modo molto scettico su questo progetto”.

[44]La linea Dongning (东宁) - Ussurijsk (Уссурийск) è un progetto che risale alla fine del 2006 (cfr. “China to build railways connecting Heilongjiang Province’s Dongning and Russia ”su http://www.zoomchina.com.cn/new/content/view/20540/81/).

Il valico Heihe (黑河) – Blagoveschensk (Благовещенск) è in realtà un secolare punto di scambio che negli ultimi 20 anni ha subito un notevole impulso diventando una vera e propria zona di libero scambio (cfr. il dossier del Korea Institute of Geoscience & Mineral Resources su http://www.kigam.re.kr/mrc/korean/file/amur/Freetrade1.htm e il comunicato del Ministero Cinese del Commercio Estero “Heihe Establish Free Trade Zone in Russia” su http://preview.english.mofcom.gov.cn/aarticle/newsrelease/commonnews/200401/20040100170955.html ).

Il valico Luoguhe (洛古河) - Pokrovka (Покровка) è il progetto più recente (citato ad es. nell’articolo del Kommersant del 02/05/06 “Turning East” http://www.kommersant.com/p668096/Turning_East/ e nel lancio del dell’agenzia di stampa rzd-partner in http://www.rzd-partner.com/comments/2007/05/24/304912.html “Golden link to China”) e assume una certa rilevanza nell’ambito del commercio del legname.

Nell’ambito degli studi in questo settore, degna di nota è la serie degli “Slavic Eurasian Studies” della Hokkaido Daigaku (北海道大学, http://src-h.slav.hokudai.ac.jp/coe21/publish.html), la maggior parte in inglese, fra cui la monografia “A 4,000 Kilometer Journey Along the Sino-Russian Border” ad opera del professore IWASHITA Akihiro (http://src-h.slav.hokudai.ac.jp/coe21/publish/no3_ses/webtop.html), il quale con una pazienza tipicamente nipponica ricostruisce i problemi territoriali e non solo fra i due Paesi lungo gli oltre quattromila chilometri di confine estremo-orientale; questo testo costituisce quindi un’ottima premessa per comprendere (e apprezzare) più a fondo l’attuale fase di alleanza strategica.

[45]Cfr. la dichiarazione congiunta dei capi di governo che riprende punto per punto quanto riportato dall’Autore (http://www.sectsco.org/news_detail.asp?id=1881&LanguageID=2).

[46]Russia-Kazakistan-Uzbekistan.

[47]Kazakistan-Uzbekistan

[48]Il corridoio europeo più lungo, km 8.500da Calais (Francia) a Ridder (Kazakistan, vicino al confine con la Cina). Cfr. http://en.wikipedia.org/wiki/European_route_E40.

[49]Ponte che dal 3/10/2007 unisce Russia e Kazakistan lungo la direttrice strategica E40.

[50]Kirghizistan-Cina.

[51]Uzbekistan-Tagikistan-Kirghizistan-Cina.

[52]Kashiga’er (喀什噶尔, abbr. Kashi) è una mitica città nell’attuale Xinjiang, già a suo tempo centro fiorente lungo Via della Seta (http://upload.wikimedia.org/wikipedia/commons/e/ed/Transasia_trade_routes_1stC_CE_gr2.png) e oggi ritornata nuovamente in auge con l’implementazione dei progetti di integrazione eurasiatici e il ruolo chiave che può giocare nel fare da ponte fra Cina e Paesi dell’Asia Centrale.

[53]N.d.A.: “In particolare, la provincia dello Heilongjjiang (tradizionalmente specializzata nel settore petrolifero e nella trasformazione degli idrocarburi) entro il 2010 diverrà la maggior produttrice in Cina di apparecchiature energetiche e di vagoni ferroviari, i quali saranno poi in parte elettrificati. La produzione dell’industria pesante permetterà così di ridurre le importazioni dall’estero. Ci si propone inoltre di aumentare la capacità produttiva dei nuovi settori, come l’elettronica, l’informatica, le biotecnologie, la farmaceutica e l’industria dei nuovi materiali. Ci si aspetta infine di implementare settori come l’industria alimentare e i servizi, incluso il turismo.”

[54]N.d.A.: “Dalla “Delibera sulla riforma del sistema economico” (Guanyu jingji tizhi gaige de jueding 关于经济体制改革的决定, originale riprodotto integralmente dall’archivio del Giornale del Popolo http://www.people.com.cn/GB/shizheng/252/5089/5104/5198/20010429/467457.html e http://www.people.com.cn/GB/shizheng/252/5089/5104/5198/20010429/467454.html), ad opera del CC del PCC, Pechino, 1984, p.37. Notiamo come in Russia ancora ci muoviamo all’opposto. A gennaio 2007 i prezzi per le tariffe ferroviarie nazionali sono aumentate (del 10,9%) mentre quelle internazionali no.”

{kind=link}

{kind=link}

{kind=link}